AO

PANORAMA

giori OEM continentali) e a proseguire nella

produzione prevalentemente per i settori

industriali. Dalla loro hanno il vantaggio

di appartenere a gruppi internazionali con

bilanci robusti e possibilità di accesso alle

tecnologie più recenti; hanno ritenuto

comunque opportuno, per non recidere i

legami con gli OEM esistenti, mantenere

le sedi produttive e il nucleo di progetto,

sviluppo e ricerca nell’Europa occidentale.

Si tratta di un approccio mediato rispetto

alla delocalizzazione aprioristica che ha

caratterizzato i settori 3C, giustificata del

resto dalla tipologia e dalla complessità del

prodotto finale. Se la pressione sui prezzi

da parte degli OEM si riflette su tutta la ti-

pologia di EMS, mostra però di gravare pe-

santemente sulla compagnie di Gruppo 3

e 4 (queste ultime piccole aziende operanti

su base nazionale e in genere in settori di

nicchia), che sono così a volte oggetto

di operazioni di cessione e fusione. Per

quanto riguarda i dati finanziari, nel corso

del 2012 gli EMS in Europa hanno messo a

bilancio 26 miliardi di euro di fatturato con

una perdita del 2% rispetto all’anno prece-

dente (fonte New Venture Research), ma il

perdurare della crisi economica limita la vi-

sibilità degli analisti e rende difficile predire

il futuro nel medio termine (gli OEM hanno

preferito nel corso dell’anno differire gli

ordini all’anno successivo o addirittura

cancellarli a causa della contrazione della

domanda, sensibilissima nel settore 3C).

Per NVR la ripresa è arrivata a fine 2013 e

dovrebbe continuare nel 2014, seppure

con una percentuale modesta. Prosegue il

dominio dei segmenti 3C, ma recuperano

anche gli Amcit. A novembre 2013 Reed

Electronics Research ha ipotizzato una

leggera discesa del mercato a fine anno,

pari a 25,5 miliardi di euro: in crescita dello

0,8% l’Europa occidentale, in diminuzione

dell’1,4% l’area centrale e orientale nella

quale i produttori hanno subito il contrac-

colpo del calo di domanda di PC e televisori

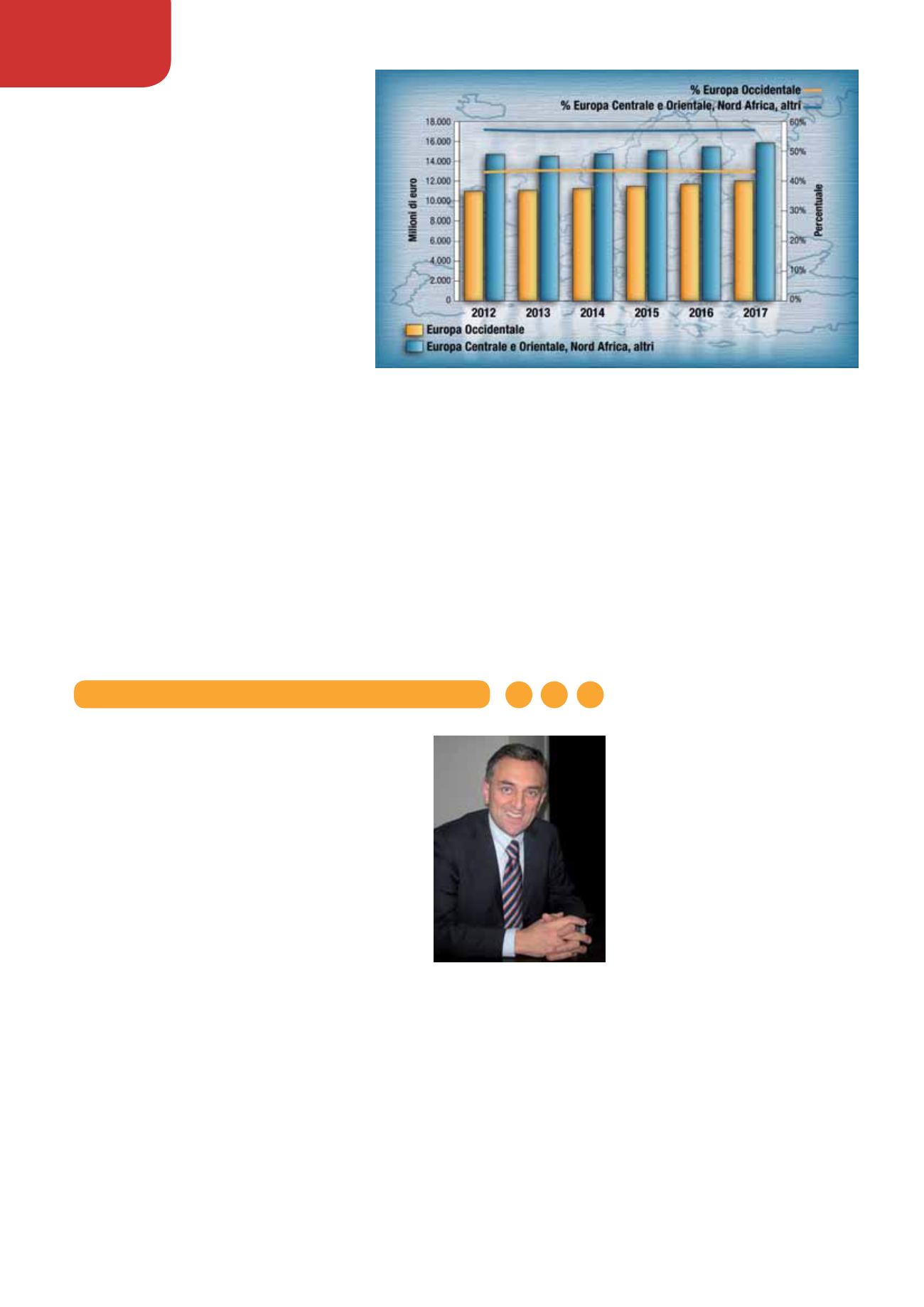

LCD. Tuttavia, nel 2017 l’output comples-

sivo degli EMS è proiettato verso i 27,84

miliardi di euro, derivante dalla somma di

15,86 miliardi fatturati nell’area orientale e

centrale, dal Nord Africa e altri, e di 11,99

miliardi dell’Europa occidentale. BCC,

che elabora le statistiche in miliardi di

dollari, afferma che in tema di ECM il

mercato dell’area europea dovrebbe

aver raggiunto un valore di 36,1 mi-

liardi di dollari nel 2012 e 38,5 miliardi

di dollari nel 2013, con proiezione a 54

miliardi nel 2018.

Se sul piano prospettico dell’anda-

mento economico l’Europa centrale e

orientale diverrà il bacino industriale

di riferimento per il basso costo-alto

volume nel 2015, con il 60% di tutta la

produzione elettronica continentale,

su quello strategico la Commissione

Europea ha creato all’inizio del 2013

un gruppo per promuovere un piano

d’azione sulle ‘Key Enabling Techno-

logies’, ossia nanotecnologie, micro

e nanoelettronica, fotonica, materiali

avanzati, da impiegare in ambiti quali

le infrastrutture per la fornitura di

energia, l’efficienza energetica degli

edifici, le reti di trasporto, la produ-

zione industriale e lo sviluppo in ge-

nerale.

(*) Fonti:

Percentuale fatturato EMS europei per regione (milioni di euro) - (fonte Reed

Electronics Research)

rima Electro

ispone al

suo interno di alcune linee di produzione di schede

elettroniche con una capacità produttiva massima di

150.000 schede all’anno e con tipologie di schede

relativamente complesse. Abbiamo posto alcuni que-

siti a Livio Manissero, key account manager dell’azienda:

Domanda:

Oltre ai Bric, come valuta il ruolo dei newcomer di

electronic manufacturing nel panorama mondiale?

Livio Manissero:

“Non siamo presenti in campi massivi dell’e-

lectronic manufacturing quali il consumer, le telecomunicazioni o

l’automotive, ambiti sui quali, effettivamente, i ‘newcomer’ po-

tranno avere un ruolo importante”.

D.:

Unione Europea ed elettronica: l’ambito produttivo è ‘in fuga’

secondo lei? E verso quali destinazioni?

L.M.:

“Fino a poco tempo fa vi era una vera ‘corsa’ ad andare a

produrre in Cina, ora però il panorama si è un po’ modificato e

la produzione elettronica cerca paesi con manodopera sì a basso costo ma in Europa (Croazia, Slovenia,

Polonia, Romania) o Africa (Marocco, Tunisia, Algeria). Proprio questi Paesi penso saranno gli attori prin-

cipali per il manufacturing di elettronica nei prossimi anni”.

D.:

Quali sono i punti di forza dell’elettronica italiana secondo lei?

L.M.:

“I punti di forza rimangono certamente l’innovazione tecnologica, la capacità di progettare e produrre

elettronica dedicata su specifica del cliente, la qualità e la rispondenza alle normative internazionali dei

prodotti, l’affidabilità di aziende presenti sul mercato da molti anni e capaci di diventare partner e non solo

fornitori dei loro clienti. Aziende quindi che non solo sanno produrre elettronica, ma si prendono carico in

toto dei ‘bisogni’ dell’utente: dalla progettazione alla costruzione, all’assistenza post vendita, alla manuten-

zione del prodotto elettronico (gestione delle obsolescenze, innovazione, maggiori prestazioni funzionali)”.

P

Prima Electro

Livio

Manissero, Key Account

Manager di Prima Electro

GENNAIO-FEBBRAIO 2014

AUTOMAZIONE OGGI 369

30