GENNAIO-FEBBRAIO 2014

AUTOMAZIONE OGGI 369

28

AO

PANORAMA

anche le divisioni strategiche degli OEM,

specie in Nord America ed Europa.

Il mercato nella sua

globalità

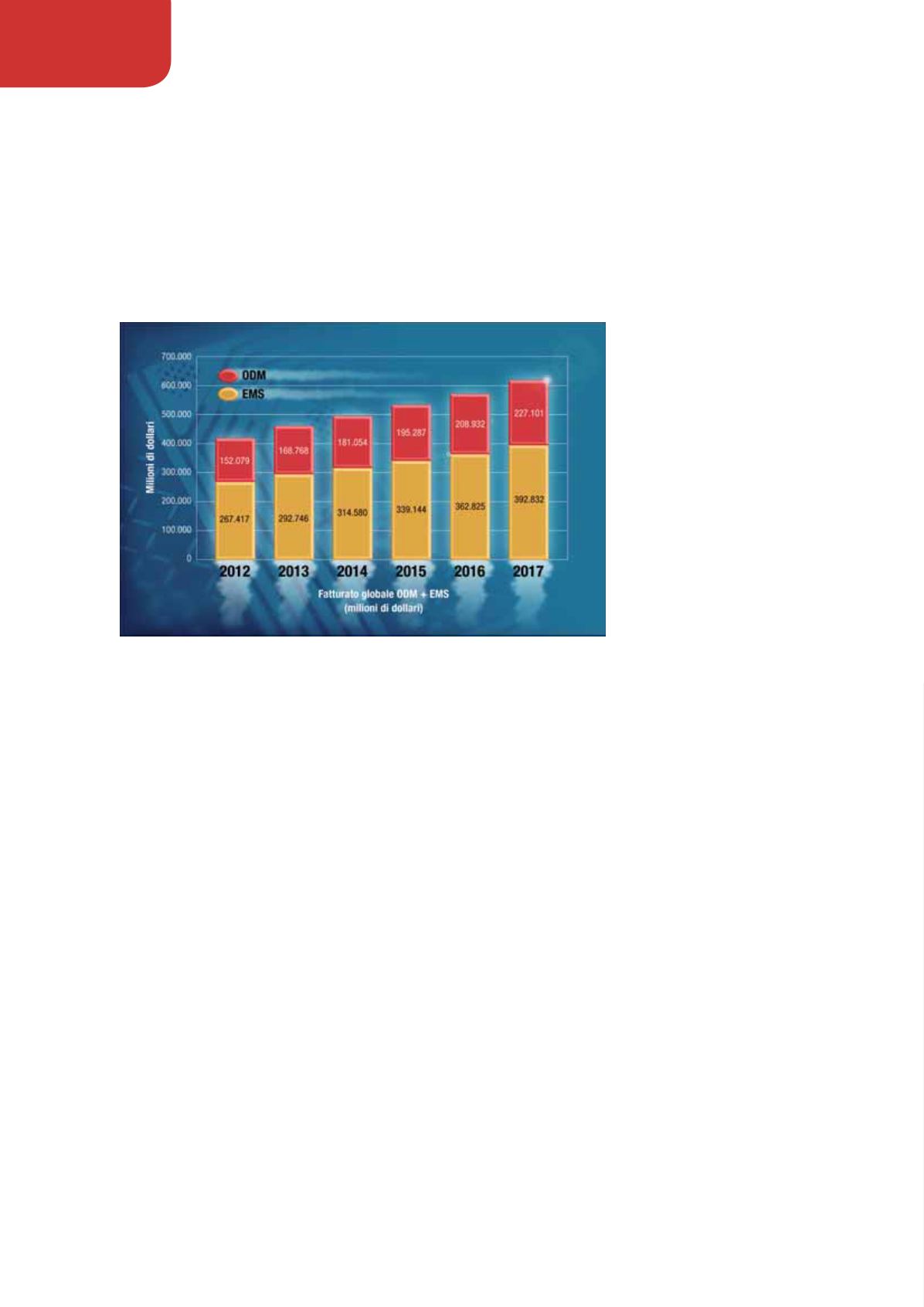

Per la nota società di analisi NVR-New

Venture Research il mercato mondiale che

abbina EMS e ODM, dopo una consistente

ripresa nel 2010 rispetto al 2009, con un

fatturato pari a 317 miliardi di dollari, sta

continuando a espandersi: 419 miliardi nel

2012, una chiusura stimata a 461 miliardi

nel 2013 e una previsione di 620 miliardi di

dollari nel 2017.

I valori globali ipotizzati da BCC Research

per la produzione su commissione, formu-

lati a metà del 2012, sono leggermente

superiori rispetto a quelli di NVR ma so-

stanzialmente in linea, con una previsione

di chiusura a 435 miliardi nel 2013 e di 670

miliardi di dollari nel 2018. BCC ha anche

scomposto il mercato in settori verticali tra

i quali emergono, ovviamente, PC e TLC.

Da parte sua, IHS iSuppli parla di una chiu-

sura in crescita della produzione su com-

missione nel 2013 rispetto al 2012 (404,5

rispetto a 387 miliardi), con proiezioni fino

al 2016 quando si arriverà a 452 miliardi di

dollari. Per quanto riguarda invece la for-

nitura di servizi di progettazione, per Frost

& Sullivan sono stati pari, in valore, a 13,6

miliardi di dollari nel 2011 con ipotesi di

un aumento a 29,6 miliardi nel 2018 sulla

spinta della domanda di DFM (Design For

Manufacturing), DFT (Design For Test) e

DSC (Design For Supply chain).

L’andamento per aree

geografiche

Nel settore ECM il mercato in Nord Ame-

rica dovrebbe aver fatturato 41,5 miliardi

di dollari nel 2013, con una previsione a 59

miliardi nel 2018. Una quota dominante,

del 50%, spetta agli USA, che dovrebbero

rimanere i leader anche tra cinque anni

con il 47% del mercato. È significativo però

il caso del Messico, tipologicamente da

anni al traino degli USA ma forte produt-

tore di PC, prodotti di consumo e telefonia

mobile; la location è risultata interessante

anche per cinesi e taiwanesi, che hanno

optato per una produzione in loco esclu-

sivamente per ragioni di logistica grazie

alla contiguità con il ricco mercato statu-

nitense. In Sud America il Brasile dovrebbe

aver fatturato intorno ai 5 miliardi di dollari

nel 2013 in servizi ECM, con una previsione

di crescita a 7,3 miliardi nel 2018. Anche se

si tratta di un’economia emergente, quella

brasiliana non è necessariamente a basso

costo per la produzione; più che altro ha

una logistica di supply chain complessa e

non domina ancora in toto i principi della

produzione snella, mentre la burocrazia

rappresenta un gravame per la quota di

produzione dominante rivolta all’estero.

Se gli Stati Uniti rappresentano il più vasto

mercato dell’elettronica nel mondo, nella

produzione sono stati ormai ampiamente

scavalcati dalla Cina (con il 30% globale e il

40% di quella su commissione); sebbene si

preveda una crescita inferiore ai tassi degli

anni passati, che hanno registrato un anda-

mento a doppia cifra, il sistema cinese con-

tinuerà ad attrarre investimenti e rimanere

al centro della produzione ad alto volume,

stimolata anche dalla domanda interna. Il

fatturato ECM dovrebbe essere ammon-

tato a 182,7 miliardi di dollari nel 2013 con

una previsione di crescita a quota 286,2

miliardi nel 2018, tuttavia la vivace dina-

mica salariale e la crescente concorrenza

dei paesi asiatici a minore costo come il

Vietnam stanno creando qualche difficoltà

ai terzisti locali. Nell’area Asia-Pacifico si di-

stinguono invece paesi che mantengono

una precisa connotazione di produttori

high tech, come il Giappone che da tempo

ha delocalizzato la produzione ad alto vo-

lume, rispetto a quelli come Taiwan, Corea

del Sud e Singapore, i quali presentano un

panorama diverso: dominio di semicondut-

tori e tendenza al trasferimento dei settori

meno remunerativi nelle aree limitrofe,

precisamente in Malaysia, Tailandia, Filip-

pine e Indonesia. In questa regione le atti-

vità di contract manufacturing dovrebbero

aver fatturato 346 miliardi di dollari nel

2013 con una previsione a 544 miliardi nel

2018. Per quanto concerne l’India, sebbene

sia più stimata a livellomondiale per le pro-

prie competenze nel software, negli ultimi

anni ha visto svilupparsi delle attività EMS

con la presenza di grandi gruppi interna-

zionali e di operatori nazionali specializzati,

anche se il numero degli impianti è ancora

relativamente modesto. Il collo di bottiglia

del sistema è rappresentato dalla carenza

perdurante di infrastrutture, mentre i livelli

salariali sono particolarmente competitivi

nei confronti di quelli cinesi, anche tra i

lavoratori specializzati, che oltretutto usu-

fruiscono di un sistema scolastico di buon

livello. I settori in cui operano i produttori

su commissione sono quelli tradizionali

dell’elettronica di consumo, ma anche

dell’automotive, delle telecomunicazioni,

del condizionamento d’aria, dell’illumina-

zione a LED, dell’automazione di processo,

dei controlli industriali e degli alimentatori.

Buona parte della produzione è destinata

al mercato interno, in costante crescita

negli ultimi anni.

Europa: migrazione a est

e sud, ma mirata

L’Europa mantiene un ruolo chiave nell’in-

dustria elettronica mondiale nonostante

la crescente importanza dei mercati emer-

genti, tuttavia la produzione a basso costo/

Andamento del mercato mondiale dell’elettronica (fonte New Venture Research)