56 / 118

56 / 118

MARZO 2017

AUTOMAZIONE OGGI 396

56

AO

PANORAMA

loro, costi più ridotti del materiale da

consumo, ossia i tag/transponder, trend

dell’Rfid verso la verticalizzazione in

precisi contesti operativi superando la

fase del ‘general-purpose’, il che si tra-

duce nel caso del food&beverage, per

esempio, nella disponibilità di tag dota-

ti di sensori di temperatura ideali per la

cold chain, o in reader capaci di operare

con successo anche in ambienti umidi

(si pensi per esempio al caso di prodotti

della IV gamma, ossia frutta e verdura

confezionate in busta). I contributi di-

stintivi che l’Rfid apporta all’automa-

zione possono essere così sintetizzati:

attribuzione del codice univoco del tag

Rfid al singolo prodotto (dal prosciutto

alla bottiglia di vino) o alla confezione

(dotandola così di una propria identi-

tà elettronica) per tracciare il lotto di

produzione, utilizzando a tal fine ap-

plicatori automatici di smart label o tag

Rfid; identificazione automatica, quindi

hand-free, dei prodotti sulle linee di

produzione e durante le movimenta-

zioni logistiche, monitorandone il pro-

cesso attraverso l’uso di device mobili,

controller fissi, oppure attrezzando con

controller e antenne Rfid i

mezzi preposti alla movimen-

tazione (muletti); infine, iden-

tificazione e monitoraggio dei

prodotti nella fase distributiva,

ossia durante il trasporto, con

l’applicazione di tag Rfid dota-

ti di sensori di temperatura per

verificare eventuali anomalie

lungo il percorso”.

Edgardo Porta

, direttore mar-

keting di Rittal (

www.rittal.it):

“Come inogni altro settore l’au-

tomazione, soprattutto nelle

sue più recenti derive in ottica smart,

può portare diversi vantaggi al settore

food&beverage, a partire da un’estre-

ma flessibilizzazione delle capacità

produttive, utile a rispondere in modo

più veloce alle variazioni delle richieste

del mercato. Permette inoltre una mag-

giore

competitività

nel confronto con in-

dustrie internazionali

in cui la produzione è

caratterizzata da co-

sti operativi e fissi più

contenuti, che si riper-

cuotono in prodotti fi-

niti estremamente più

competitivi in termini

di puro prezzo. So-

prattutto per quanto

concerne la riduzione

dei fermi e dei tempi di

Edgardo Porta

di Rittal

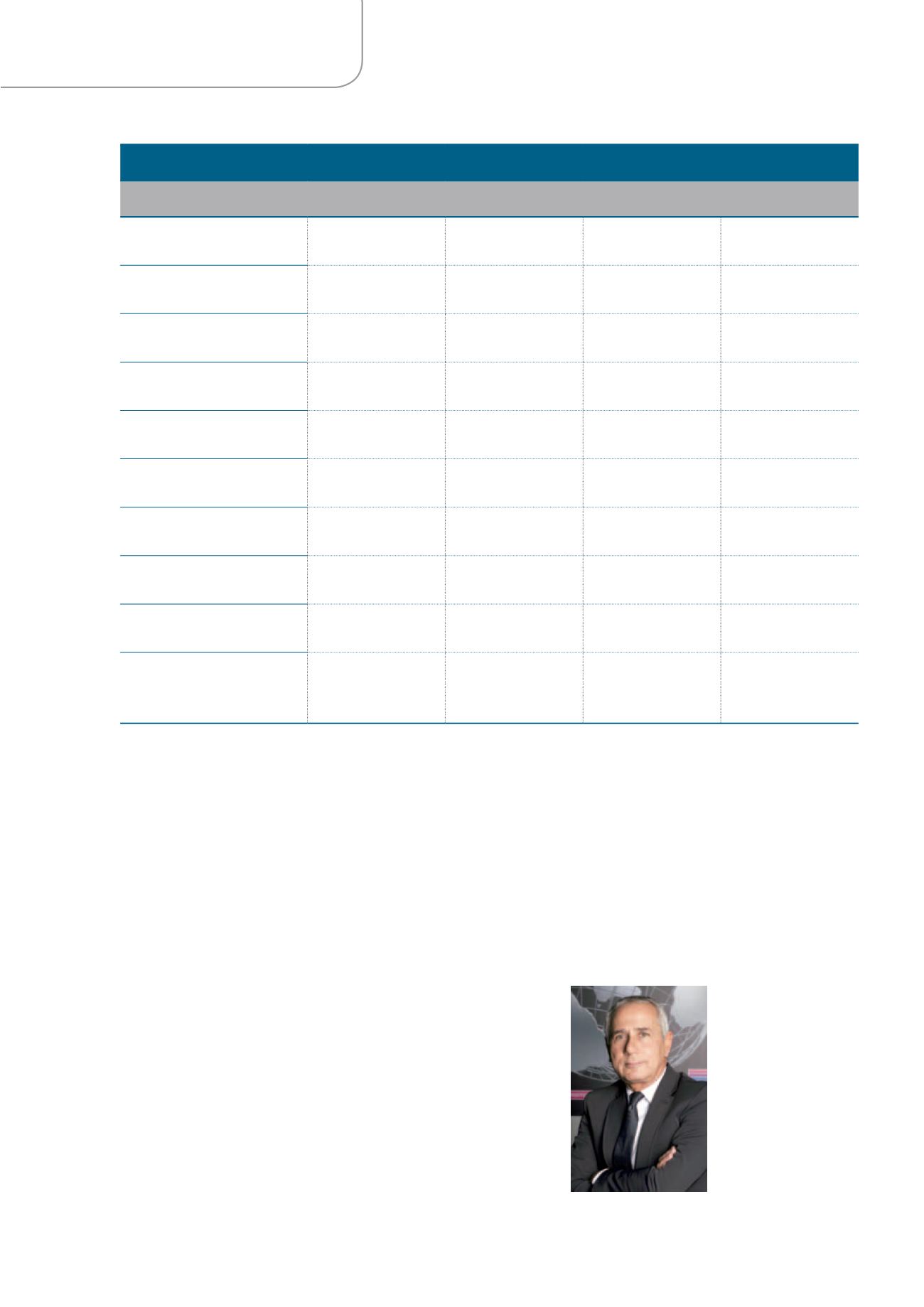

LE CIFRE DI BASE DELL’INDUSTRIA ALIMENTARE ITALIANA

BILANCI E PREVISIONI

(stime in euro e variazioni % su anno precedente)

Anno

2013

2014

2015

2016 (**)

Fatturato

132 miliardi di euro

(+1,5%)

132 miliardi di euro

(+0,0%)

132 miliardi di euro

(+0,0%)

132 miliardi di euro

(+0,0%)

Produzione

(quantità) (*)

-0,7%

+0,6%

-0,6%

+0,4

Numero imprese industriali

(con oltre 9 addetti)

6.845

6.850

6.850

6.850

Numero addetti

385.000

385.000

385.000

385.000

Esportazioni

26,2 miliardi di euro

(+6,1%)

27,1 miliardi di euro

(+3,5%)

29,0 miliardi di euro

(+6,7%)

30,0 miliardi di euro

(+3,5%)

Importazioni

19,5 miliardi di euro

(+4,8%)

20,4 miliardi di euro

(+4,8%)

20,7 miliardi di euro

(+1,4%)

20,4miliardi di euro

(-1,5%)

Saldo

6,7 miliardi di euro

(+9,8%)

6,8 miliardi di euro

(+0,0%)

8,3 miliardi di euro

(+22,9%)

9,6 miliardi di euro

(+15,7%)

Totale consumi alimentari

(**)

225 miliardi di euro

(variaz. reale -3,3%)

227 miliardi di euro

(variaz. reale -1,1%)

230 miliardi di euro

(variaz. reale -0,3%)

230 miliardi di euro

(variaz. reale 0,0%)

Posizione all’interno

dell’industria manifatturiera

italiana

2° posto (13%)

dopo settore

metalmeccanico

2° posto (13%)

dopo settore

metalmeccanico

2° posto (13%)

dopo settore

metalmeccanico

2° posto (13%)

dopo settore

metalmeccanico

Elaborazioni Centro Studi Federalimentare su dati Istat

N.B. Le variazioni % 2013-15 sono calcolate sui dati effettivi e completi. Non coincidono quindi con quelle effettuabili sugli arrotondamenti riportati.

(*) a parità di giornate lavorative

(**) stime