36 / 118

36 / 118

APRILE 2015

AUTOMAZIONE OGGI 380

36

PANORAMA

Anfia le immatricolazioni totalizzate a

dicembre 2014 ammontavano a 95.518

unità, il 2,4% in più rispetto allo stesso

mese del 2013. I volumi immatricolati

si aggirano attorno alle 1.359.616 unità.

Le marche italiane hanno registrato in

Europa 55.863 immatricolazioni nel solo

mese dicembre (+7,2%), con una quota di

mercato del 5,6% (5,5% un anno fa). An-

damento positivo, nello stesso mese, per

i marchi Fiat (+0,4%) e Jeep (+189,7%).

Nell’intero 2014 le immatricolazioni hanno

raggiunto le 767.856 unità, con un rialzo

del 3,5% rispetto al 2013. Anche qui, man-

tengono il segno positivo i marchi Fiat

(+2,2%) e Jeep (+69,6%).

Un posto d’onore è riservato all’Italia nel

mercato delle auto ‘eco-friendly’. Il Bel-

paese dispone del parco auto più grande

d’Europa, fenomeno questo che le ha per-

messo di diventare uno dei Paesi più vir-

tuosi dell’Unione inmateria di emissioni di

CO

2

delle vetture nuove vendute, raggiun-

gendo già nel 2011 (con una media di 129

g/km di CO

2

) l’obiettivo fissato per il 2015

dalla Commissione Europea (130 g/km di

CO

2

). Nel 2014 la media delle emissioni di

CO

2

delle nuove auto vendute in Italia ri-

sulta di 117,8 g/km.

Auto ‘eco-friendly’

A fronte di questi dati, non potevamo,

quindi, non dedicare un capitolo a parte

al mercato delle auto ecologiche. In Italia

le vetture eco-friendly, cui appartengono

le auto a benzina/metano, benzina/GPL,

ibride o elettriche, nel 2014 hanno supe-

rato le 218.000 immatricolazioni (+9,5%) e

rappresentato il 16,1% del totale venduto

(dati Anfia). Al raggiungimento di questi

risultati hanno contribuito soprattutto

le vendite di auto GPL e a metano. Dal

2007 al 2013 il numero di auto a metano

è cresciuto da 423 a oltre 773.000 unità,

mentre, sempre nello stesso periodo, il

numero di auto a GPL circolanti in Italia

è cresciuto da 1 a oltre 1,940 milioni. Da

luglio 2014 anche le vendite delle auto a

gas risultano in costante crescita. Il con-

suntivo dell’anno registra quasi 24.000

auto bz/GPL (+7,1%) e oltre 72.000 auto

a bz/metano (+6,3%). In crescita anche le

immatricolazioni di vetture ibride. Sempre

nel 2014 il mercato si è attestato a 21.400

unità (+41%), di queste 20.700 sono a

motore benzina/elettrico (+47%). Le auto

elettriche ‘pure’ sono quelle che nel no-

stro Paese stentano maggiormente a es-

sere utilizzate. Nel 2014 sono state 1.431,

collocando l’Italia soltanto all’undicesimo

posto nella classifica dei Paesi del Vec-

chio Continente con maggiore mobilità

elettrica. L’ancora scarsa autonomia delle

batterie, soprattutto per chi fa dell’auto un

uso intensivo, la mancanza di una rete ca-

pillare di colonnine per la ricarica, i lunghi

tempi per un pieno di energia e i costi an-

cora elevati rispetto a quelli dei modelli a

combustione interna, sono i principali mo-

tivi della persistente resistenza nostrana

all’acquisto delle ‘auto con la spina’. Lo

stesso non avviene, tuttavia, in altri Paesi

dell’UE. Le auto private e i veicoli commer-

ciali elettrici venduti hanno raggiunto nel

2014 le 65.190 unità, un +64% rispetto al

2013 dove si erano fermate a 42.194. Una

crescita record per questa fetta di mercato.

Secondo i dati resi noti da Avere-France,

associazione francese che promuove lo

sviluppo della mobilità elettrica, a trainare

le vendite sono state soprattutto Norve-

gia e Francia che, da sole, hanno venduto

oltre la metà dei veicoli commercializzati

in Europa. La nazione scandinava, nel solo

2014, ha raddoppiato il numero delle auto

elettriche vendute, pari al 10% del totale

delle auto acquistate nel Paese. La Francia

si è attestata a quota 15.046, la Germania

è al terzo posto con 8.804 unità vendute,

seguita dalla Gran Bretagna a quota 7.370.

Qui le immatricolazioni di auto elettriche

sono triplicate rispetto al 2013. Tra i brand

più venduti in Europa primeggia, per il

quarto anno consecutivo, Nissan con Nis-

san Leaf, seguita dai modelli di Renault,

Tesla e BMW.

I veicoli commerciali

aspettano il 2015

Parlando del mercato automobilistico

non possiamo non soffermarci sul set-

tore dei veicoli commerciali e industriali

e con esso dell’autotrasporto. Si tratta di

un comparto strategico per l’economia

di tutto il mondo, ma in maniera partico-

lare per quella italiana, dove l’85,5% delle

merci viaggia su gomma. Nel Belpaese la

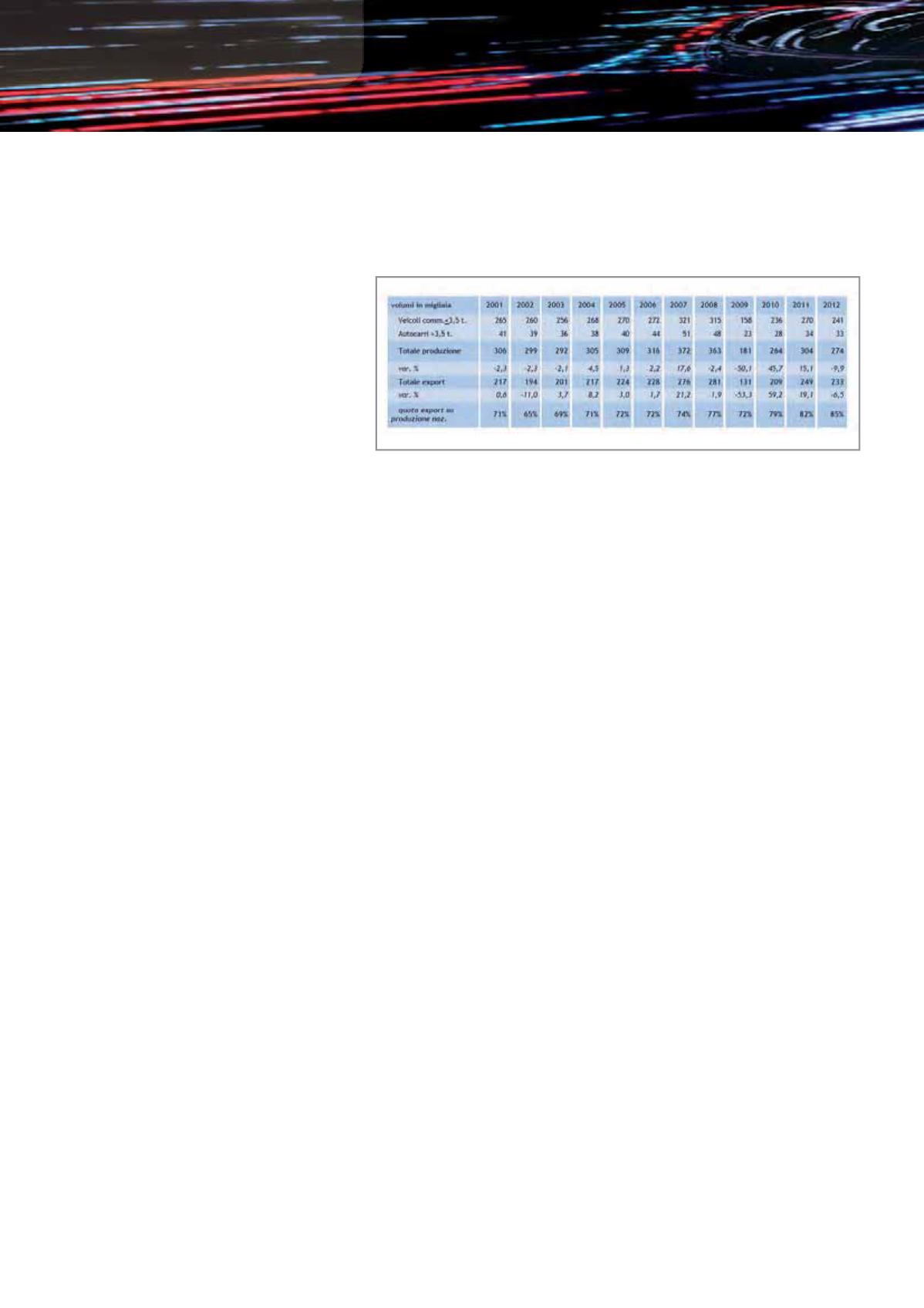

produzione di veicoli commerciali fino

a 3,5 t e di autocarri medi e pesanti, nel

2011, ha riguardato oltre 304 mila unità,

con un incremento del 15% sul 2010.

La crisi economico-finanziaria e il crollo

della domanda nel 2009 avevano ridi-

mensionato i volumi produttivi del 50%.

Nel biennio successivo il recupero è stato

significativo per il comparto dei veicoli

commerciali, meno marcato per i medi e

pesanti. La permanenza poi di una fase di

pesante recessione economica e la man-

canza di una politica industriale hanno

interrotto la crescita, così nel 2012 la

produzione nazionale di veicoli commer-

ciali era risultata in calo del 14%, mentre

quella degli autocarri medi e pesanti del

6,5%, rinviando le previsioni di ripresa al

2015.

Tra i brand più venduti per i veicoli leg-

geri, fino alle 3,5 t di PTT, Fiat Professional

mantiene la leadership, seguita a distanza

da PSA e Renault. Raggiunge quasi il 7%

del totale il mercato dei veicoli leggeri

con alimentazione alternativa. In partico-

lare, è cresciuta nel 2012 la quota dei vei-

coli a metano (4,8%). Un trend negativo

è riportato invece dagli autocarri (veicoli

con PTT superiore alle 3,5 t): dopo una

breve parentesi di ripresa nel 2010 e nel

primo semestre 2011, la domanda in Ita-

lia è tornata a scendere, con un calo delle

vendite, pari al 29%, nel 2012. Nel 2011

sono stati rilasciati 19.474 libretti di circo-

lazione, mentre nel 2012 le immatricola-

zioni sono scese a 13.741 autocarri, di cui

9.919 unità con PTT superiore o uguale a

16 t. Il brand italiano più venduto è Iveco,

che, nonostante un calo dei volumi di

vendita del 24% (inferiore comunque al

totale venduto pari a -29,4%), ha visto la

Produzione nazionale di veicoli commerciali (fonte Anfia)

AO