38 / 116

38 / 116

AO

PANORAMA

a rappresentare il nostro primo Paese

di destinazione, con una quota del

22,5%, seguiti da Francia e Germania,

rispettivamente con il 12% e l’11% delle

esportazioni. La bilancia commerciale è

però negativa: i costruttori esteri di au-

tovetture presenti sul nostro territorio

nel 2017 hanno conquistato una quota

di mercato del 71,5%. I gruppi francesi

detengono il 24%, mentre i brand tede-

schi il 22%. Criticità che non è presente

negli altri Paesi produttori europei

dove la penetrazione delle case auto-

mobilistiche straniere è più contenuta:

in Francia i costruttori locali hanno una

quota di mercato del 54,5%, mentre in

Germania del 69%. Anche per le altre

tipologie di veicoli (autocarri, autobus,

rimorchi e semirimorchi), la presenza di

marchi esteri in Italia è molto alta.

Allargando l’analisi al comparto degli

autocarri fino a 3,5 tonnellate si eviden-

zia un calo delle vendite del 3,3% con

volumi complessivi pari a circa 194.000

unità immatricolate, il primo dato nega-

tivo dopo tre anni consecutivi di crescita

(Fonte Unrae, Unione Nazionale Rappre-

sentanti Autoveicoli Esteri). Su questo

risultato ha fortemente inciso l’anda-

mento negativo di dicembre (-19,3%

rispetto al 2016). Il rombo di motore con

cui è iniziato il 2018 è però completa-

mente differente: 13,4% immatricola-

zioni in più rispetto all’anno scorso che

si era aperto con un aumento del 2,8%.

Infine, esaminando il mercato dell’auto,

è doveroso considerare anche la com-

ponentistica: in Italia conta circa 2.000

imprese e 136.000 addetti per un fat-

turato annuale di 39 miliardi di euro. In

antitesi con il mercato auto, quello della

componentistica vanta una bilancia

commerciale positiva da oltre 20 anni e

che, nel 2016, valeva 5.5 miliardi di euro

(dati Anfia).

Il mercato europeo

L’auto continua a essere un perno per

l’economia europea con circa 230 sedi

produttive che occupano oltre 12,5

milioni di lavoratori diretti e indiretti

- il 5,7% del totale degli impiegati nel

Vecchio Continente - e producono oltre

16,5 milioni di automobili. Dal punto di

vista delle vendite, secondo i dati diffusi

dall’Acea, l’Associazione dei costruttori

Europei, in Europa è stato registrato un

incremento delle immatricolazioni pari

al 3,3% con oltre 15,2 milioni di vetture,

500.000 in più rispetto al 2016. Successo

che si è mantenuto nonostante il calo

del 4,8% del dicembre scorso. La Ger-

mania è il Paese dove sono state ven-

dute più autovetture nuove: quasi 3,5

milioni d’immatricolazioni (circa 90.000

unità in più del 2016) con una crescita

del 2,7%; il risultato migliore degli ultimi

otto anni. Il più alto tasso di crescita è

stato però ottenuto dalla Spagna, che

con 1.234.931 vetture immatricolare

ha segnato un incremento del 7,7% ri-

spetto allo scorso anno. La Francia con

poco più di 2,1 milioni di autovetture

nuove ha registrato un salto in avanti

del 4,7%. Negativo, invece, l’andamento

delle vendite nel Regno Unito, diminu-

ito del 5,7% rispetto allo scorso anno

(dati Unrae).

Nello specifico, per quanto riguarda i

produttori, il Gruppo Volkswagen pri-

meggia su tutti i competitor: chiude

l’anno con circa 3 milioni e mezzo

d’immatricolazioni (+2,7% rispetto al

2016), soprattutto grazie alle vendite di

Seat e Skoda, dato che spazza via defi-

nitivamente le incertezze dettate dal

‘dieselgate’. Fiat Chrysler ha superato

il milione di unità vendute (+4,9%), re-

gistrando un segno positivo per tutti i

brand, tranne Lancia. Anche il Gruppo

Renault festeggia una significativa cre-

scita (+6,7%), ma il risultato migliore in

termini d’incremento è quello di PSA

Group, che forte delle vendite di Opel

si colloca subito dopo i tedeschi. Tra gli

asiatici, Toyota primeggia in Europa, che

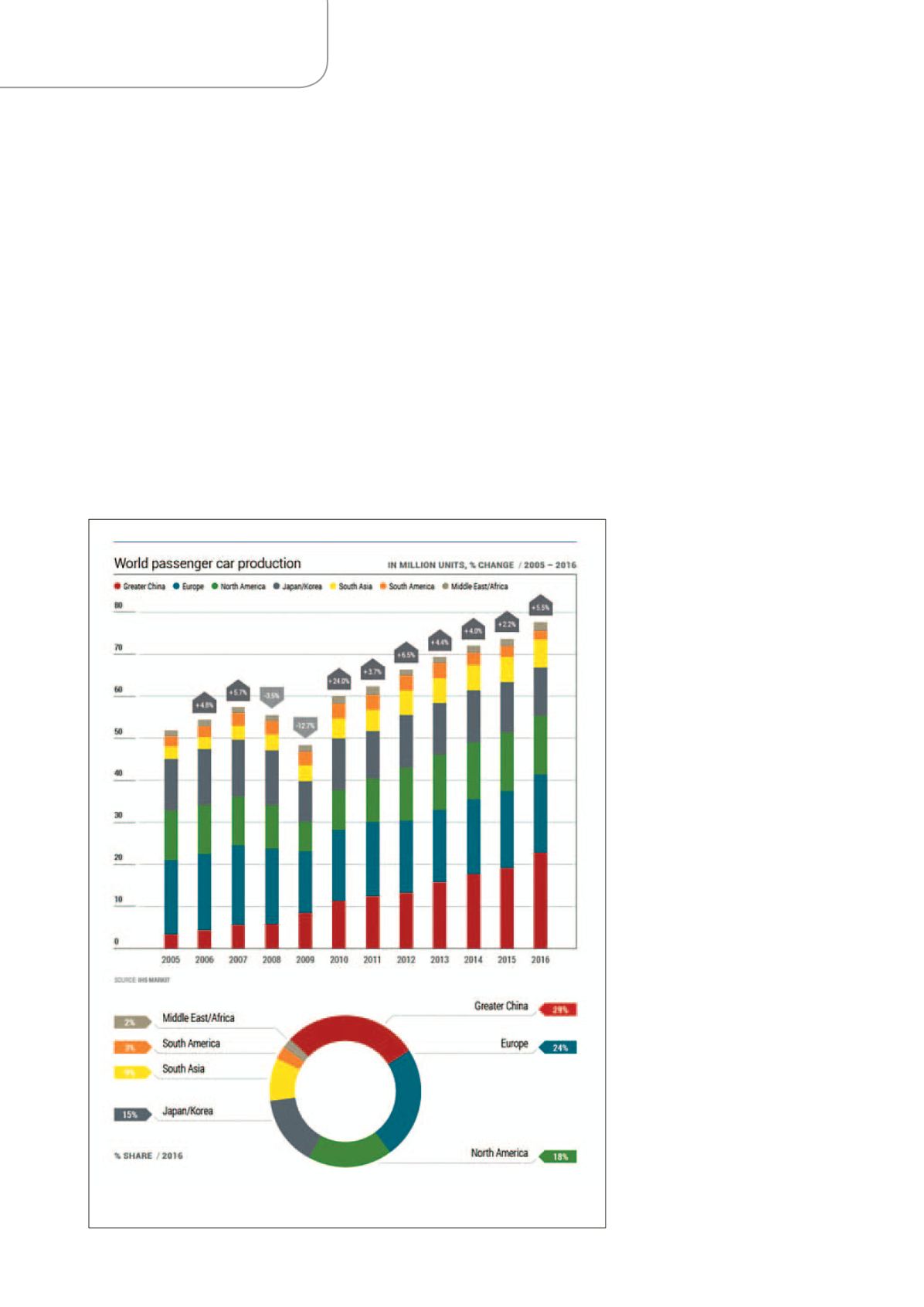

Fonte: IHS Markit

APRILE 2018

AUTOMAZIONE OGGI 405

38