31 / 134

31 / 134

NOVEMBRE-DICEMBRE 2016

AUTOMAZIONE OGGI 394

31

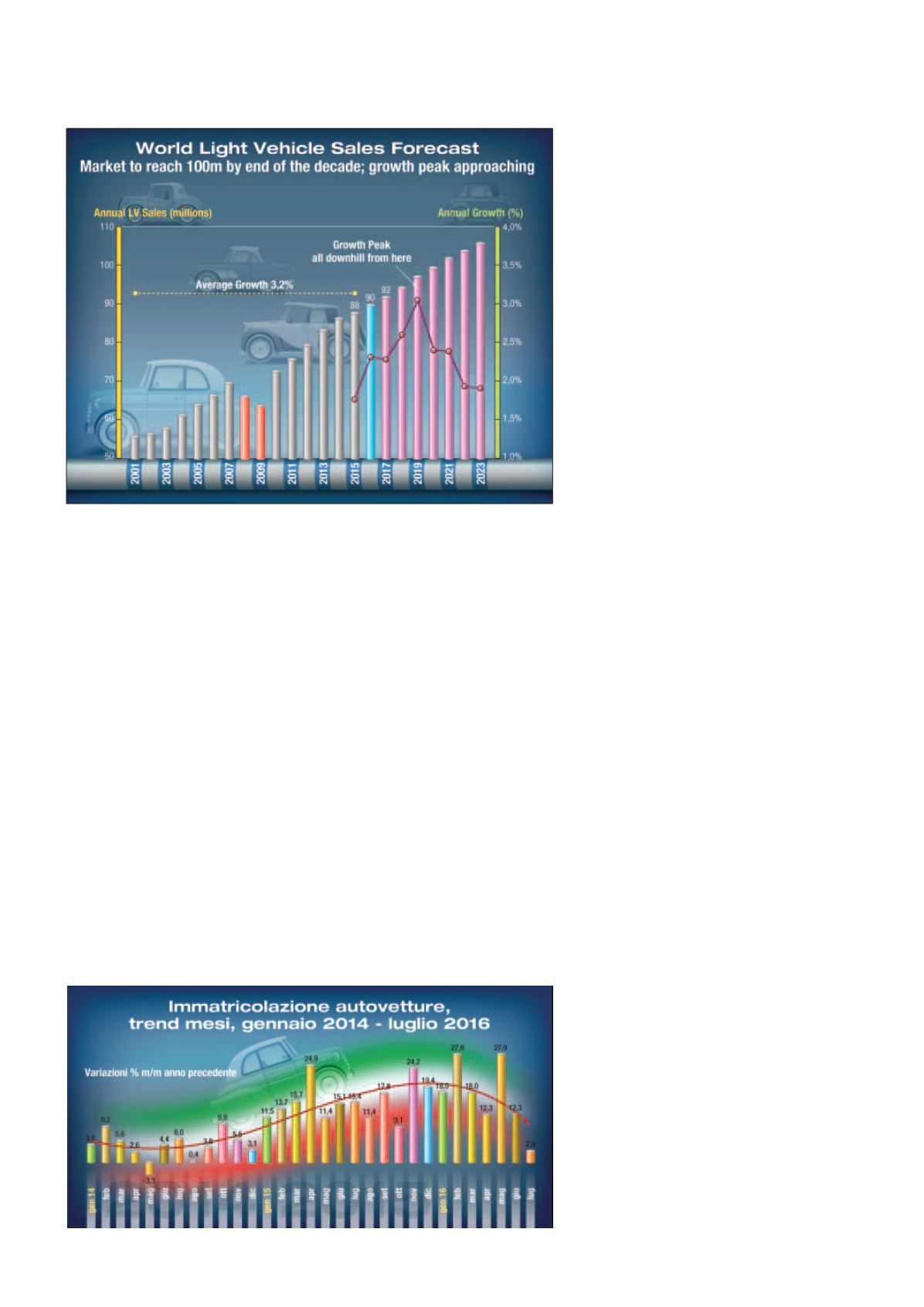

chi leggeri del 15%, mentre è calato del

7% l’acquisto di autobus. Tuttavia, nono-

stante gli incentivi e le numerose cam-

pagne a supporto di una mobilità più

sostenibile, l’alimentazione alternativa

non decolla, segnando un calo delle im-

matricolazioni del 14%, a dispetto di una

situazione florida per le auto a benzina

(+32%) e quelle diesel (+20%).

Sempre considerando i primi sei mesi

dell’anno, il fatturato dell’intero compar-

to è aumentato del 5,2% grazie all’anda-

mento positivo dei risultati domestici

(+9,9%). La domanda internata ha, infat-

ti, trainato la produzione con un incre-

mento del 20% portando le auto ‘made

in Italy’ a detenere il 29,1% del mercato.

Portabandiera del tricolore è la Panda,

seguono 500L e lancia Ypsilon. Questa

spinta verso l’alto è stata favorita dalla

propensione all’innovazione, seconda

solo a quella delle imprese tedesche, e

dalla qualità dei prodotti e dei proces-

si delle nostre imprese. A questi fattori

interni va aggiunta anche la riduzione

dei prezzi delle materie prime (acciaio,

plastica, gomma e vetro in primis), il cui

costo è diminuito in media del 51% dal

2011, l’anno della svolta economica.

La lenta salita dei veicoli

commerciali

Secondo il Centro studi e Statistiche

dell’Unrae, il mercato dei veicoli indu-

striali chiude il primo semestre 2016 a

+37,8%. Questo grazie agli incentivi di

6,5 miliardi di euro introdotti con un De-

creto del Ministero delle Infrastrutture

e dei Trasporti nel novembre 2015, che

hanno permesso di sanare leggermente

la situazione di pesante invecchiamento

del parco circolante. Dall’andamento re-

gistrato tra gennaio e giugno l’Unrae ha

stimato che alle condizioni attuali il mer-

cato dei veicoli con massa totale a terra

superiore a 3,5 tonnellate potrà raggiun-

gere 19.500 unità immatricolate con una

crescita del 28,1% rispetto al 2015.

La filiera automotive

guarda avanti

L’impatto della filiera sull’andamento

positivo del mercato automotive è signi-

ficativo: secondo le elaborazioni Anfia su

dati Istat, il comparto dei componenti e

delle parti per autoveicoli ha registrato

nel primo quadrimestre del 2016 vendi-

te sui mercati esteri per un valore di 6,8

miliardi di euro, mantenendosi sui valori

di un anno fa, e acquisti per 4,8 miliardi

di euro (+4.5%). L’export verso i paesi ex-

tra UE è di 6,2 miliardi di euro, pari al 31%

del totale delle esportazioni dei compo-

nenti, con meta principale la Germania

(19,7%), seguono Francia (11,2%) Spa-

gna (7,9%), USA, (7,8%) Polonia (6,5%)

UK, (6,4%), Turchia (4,5%), Brasile (2,9%),

Austria (2,4%) e Ungheria (2,3%). I pro-

dotti maggiormente esportati sono le

parti meccaniche per il 65,6% del valore

dell’export, seguono i motori che pesano

il 19,4%, poi gli pneumatici, gli articoli di

gomma e, infine, i componenti elettrici.

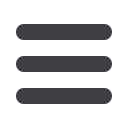

L’onda verde continuerà

anche in futuro, ma non

ovunque

Le stime di IHS Automotive conferma-

no l’andamento a rialzo per le vendite

dell’auto: per la fine del decennio circo-

leranno circa 100 milioni di vetture nel

mondo. Questa crescita sarà alimentata

in particolare dai mercati emergenti,

soprattutto dalla Cina, dove si vende-

ranno 230 milioni con un incremento

medio annuo del 3,5% fino al 2023. Ciò

nonostante il rapporto tra auto e popo-

lazione resterà molto basso: 120 veicoli

ogni 1.000 abitanti, rispetto ai 275 di Ar-

gentina e Messico e agli oltre 800 degli

Stati Uniti. Al contrario della Cina, i mer-

cati più‘maturi’avranno un potenziale di

crescita limitato dopo il 2019: esaurita la

spinta dell’attuale ripresa, le economie

di Europa e USA cominceranno a decli-

nare. Neppure la ripresa che IHS preve-

de per i paesi emergenti potrà bilancia-

re il calo delle vendite del vecchio e del

nuovo continente.

La svolta nell’Industry 4.0

Nonostante il comparto industriale ita-

liano sia il secondo a livello europeo e

la sesta potenza al mondo per espor-

tazioni, il livello della sua competitività

sta diminuendo. Oramai, quasi tutte le

economie avanzate stanno procedendo

Fonte IHS Automotive

Fonte Anfia