38 / 134

38 / 134

SETTEMBRE 2015

AUTOMAZIONE OGGI 384

38

AO

ATTUALITÀ

gineering, maintenance ecc.): si tratta di

una crescita lineare superiore nel com-

plesso al 30%.

Le PMI che svolgono attività di produ-

zione e commercio nel 2012 e nel 2013

evidenziano performance peggiori di

quelle del 2011. Da ciò si desume che per

queste imprese l’anno più positivo dopo

il crash finanziario è stato il 2011 mentre

il 2012, in linea con il rimbalzo negativo

registrato dal comparto industriale na-

zionale, registra delle sofferenze, sia pur

lievi. Prendendo in esame l’andamento

della redditività sulle vendite (ROS, Return

on sales), i dati si capovolgono. Se le PMI

Saipl operanti nel comparto servizi sono

quelle che hanno registrato le migliori

performance come valore della produ-

zione, le stesse imprese registrano invece

nel periodo un crollo degli indici di red-

ditività. Ciò lascia supporre che si tratti di

strategie aziendali tendenti a espandere la

produzione sacrificando i livelli di redditi-

vità. Questo risultato potrebbe anche non

essere frutto di scelte specifiche, ma di

condizioni oggettive di mercato (aumento

della concorrenza). Appare evidente come

le imprese produttive mantengano una

redditività più stabile nell’intero periodo.

Cresce la redditività delle piccole e medie

imprese del commercio (per lo più filiali

italiane di produttori europei) ma su que-

sto fenomeno influiscono variabili sulle

quali è difficile sbilanciarsi. Da un’ulte-

riore analisi dei bilanci è inoltre possibile

evincere che le imprese medie e piccole

risultano adeguatamente patrimonializ-

zate e sufficientemente equilibrate da un

punto di vista finanziario, sia sul breve sia

sul lungo periodo, anche se la tenuta delle

quote di mercato è stata spesso pagata

sacrificando i livelli di redditività. Trattan-

dosi di un settore direttamente correlato

all’evoluzione del mercato industriale nel

suo complesso, si potrebbe manifestare

un moderato ottimismo per il futuro, con-

siderando le scelte strategiche predomi-

nanti fra le imprese.

L’impatto generato

dalle recenti

instabilità geo-politiche

nell’Est Europa

È stata presa in esame la questione della

crisi Crimea/Ucraina e i rapporti in gene-

rale con la Russia e le nazioni affini. Ciò

si giustifica in quanto il nostro Paese, in

stretto contatto economico con le realtà di

quell’area geografica, ha subìto una grave

scossa dovuta all’inclinazione negativa dei

rapporti commerciali tra i Paesi filo Russi e

il mercato europeo.

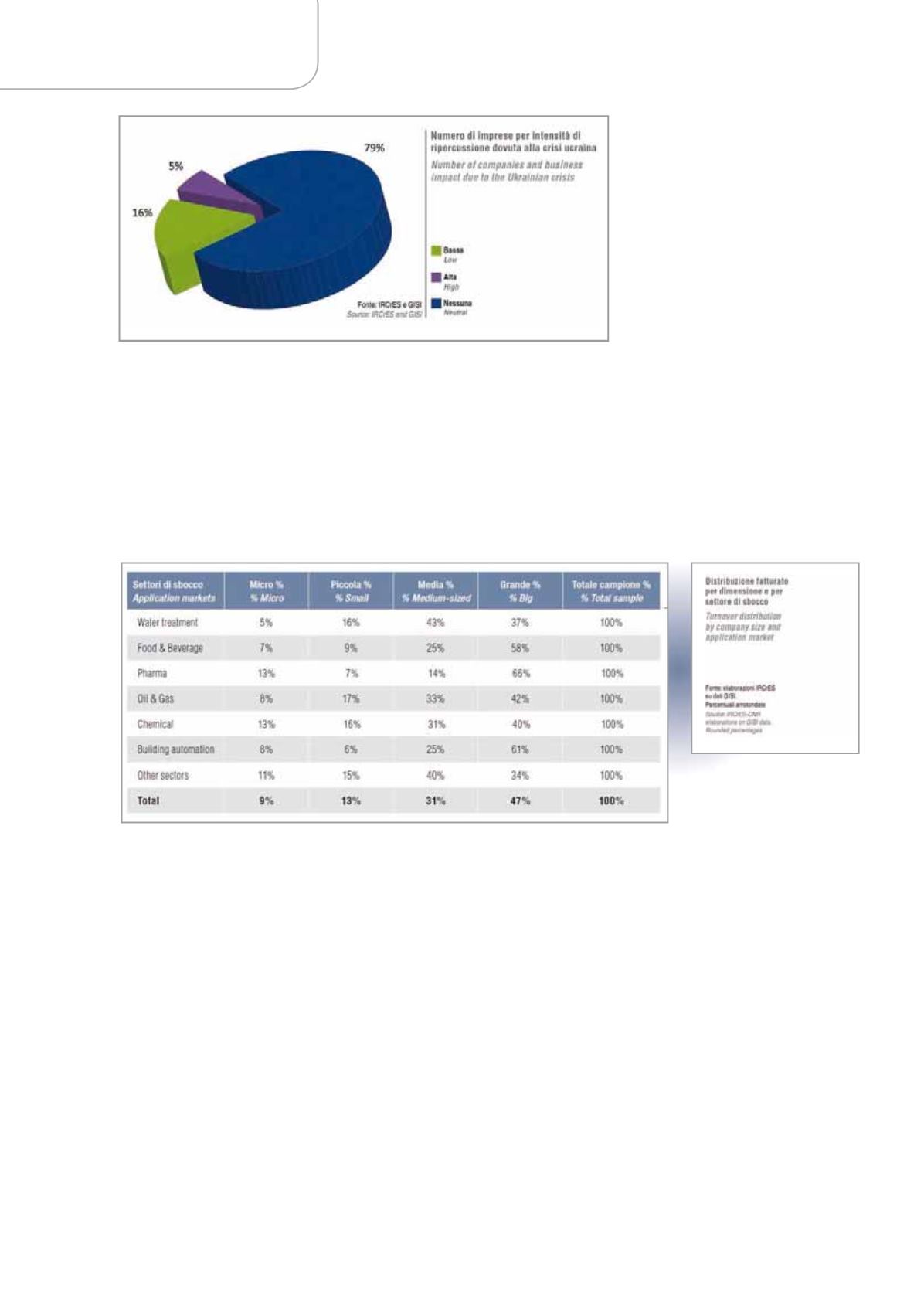

Per fortuna, da quanto emerge dalle ri-

levazioni effettuate sul campione delle

aziende, sulle performance di settore non

sembrano risultare gravi ripercussioni, che

sembrano aver sortito effetti solamente

per una quota minimale di imprese (5%),

in maniera poco rilevante per il 16% e

assolutamente non incidenti per il resto.

Altre ripercussioni sono state invece ri-

scontrate nei rapporti con altri Paesi, come

Iran, Iraq, Egitto, Siria e Nigeria, dovute a

conflitti precedenti, rapporti economici

instabili o a situazioni critiche all’interno

del paese di riferimento.

I mercati di sbocco delle

imprese Saipl

L’analisi sui mercati di sbocco ha rivelato

come nel food & beverage e nel pharma il

peso della grande impresa sia dominante,

determinando rispettivamente il 58% e

il 66% del volume d’affari dei

due comparti contro la media

del 47%del campione. In realtà

la grande impresa si dimostra molto forte

anche nel settore delle applicazioni di

building automation, ma va detto che

l’incidenza di questo comparto sul totale

vendite è decisamente più bassa. Nella

chimica la distribuzione tra grandi e pic-

cole imprese è la più equilibrata (riflette la

distribuzione media del campione), così

come il resto degli altri settori, che mo-

strano percentuali più livellate tra le varie

dimensioni di impresa. Per approfondire

la tematica della diversificazione produt-

tiva, è stato calcolato il numero dei set-

tori di sbocco in cui ogni impresa opera.

Solo una quota minima di imprese (4%)

ha un output monosettoriale, mentre il

12% delle imprese serve contemporanea-

mente 7 settori, indicando quindi un’ele-

vata diversificazione dei mercati.

t

Gisi -

www.gisi.it