marzo 2014

46

pari all’84%, seguito da Paesi Bassi (76%)

e Svezia (62%). Queste nazioni si distin-

guono per una generale propensione alla

concorrenza, che si riflette nel modo in cui

regolamentano tutti i settori qui consi-

derati (distribuzione carburanti, mercato

del gas, mercato del lavoro, mercato elet-

trico, servizi postali, telecomunicazioni,

televisioni, trasporti aerei e trasporti fer-

roviari). Il settore nel quale il Regno Unito

ha la performance peggiore, per esem-

pio, sono i servizi postali, dove comun-

que il risultato è prossimo alla sufficienza

(58%). Va peraltro detto che una delle

ragioni che avevano portato a penaliz-

zare la Gran Bretagna era il persistere di

un operatore dominante, Royal Mail, che

proprio alla fine del 2013 è stato parzial-

mente privatizzato, con una prospettiva

di maggiore contendibilità a tendere.

Per il resto, Londra eccelle in ambiti quali

i carburanti, il mercato del lavoro, le te-

lecomunicazioni e i trasporti aerei: tutti

settori dove ottiene il massimo dei voti,

essendo il Paese più liberalizzato d’Eu-

ropa. I Paesi Bassi guidano la classifica in

due settori (elettricità e poste), mentre la

Svezia, che eccelle nei trasporti ferroviari,

ottiene invece la maglia nera nel mercato

del gas, fortemente monopolizzato. Se ci

spostiamo in coda alla classifica, troviamo

Danimarca (41%), Grecia (36%) e, cene-

rentola europea della concorrenza, l’Ita-

lia (28%). La Danimarca, tolto l’84% nel

mercato del lavoro, ottiene punteggi me-

dio-bassi in tutti i settori, e in particolare

nel mercato elettrico. La Grecia può inve-

ce ‘vantare’ due zeri: il mercato del lavo-

ro più rigido d’Europa, e i trasporti ferro-

viari meno permeabili alla concorrenza.

Va precisato che quest’ultimo settore è

tipicamente vittima di monopoli pubbli-

ci pervasivi, sicché - con poche eccezio-

ni, tra cui le più notevoli sono Svezia e

Gran Bretagna - i risultati sono deludenti

ovunque. Tuttavia, anche negli altri am-

biti Atene conquista posizioni assai poco

confortanti. Esattamente come il nostro

Paese (Figura 2).

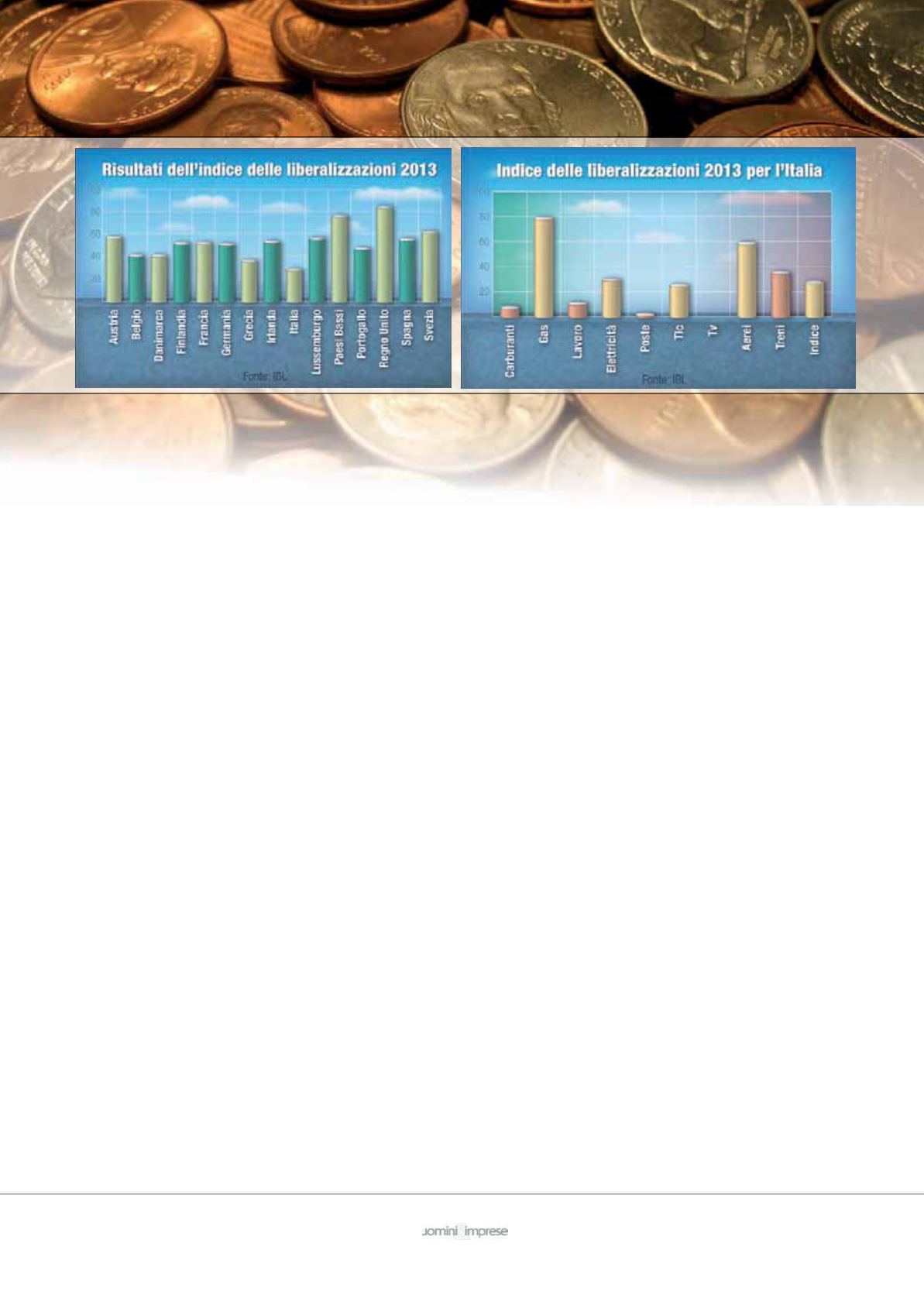

Il caso Italia

L’Italia ottiene valutazioni positive solo in

due settori: il mercato gas e il trasporto ae-

reo. Nel primo ciò è conseguenza in parte

di scelte precise (la rivisitazione delle rego-

le per l’assegnazione della capacità di tra-

sporto sui gasdotti internazionali), in parte

è del tutto inintenzionale (la recessione,

abbattendo la domanda, ha innescato di-

namiche competitive che nessuno si aspet-

tava). Nel caso degli aerei, settore comun-

que tendenzialmente aperto ovunque

grazie all’effetto benefico delle direttive

europee, paradossalmente il nostro Paese

è avvantaggiato dalla concorrenza resa

possibile dalla debolezza dell’ex mono-

polista. La parziale rinazionalizzazione di

Alitalia, con l’ingresso di Poste nel suo ca-

pitale sociale, può però portare cattive sor-

prese nell’edizione 2014. Per il resto, la fo-

tografia del nostro Paese è assai deprimen-

te: siamo ultimi in un settore (televisione)

e rasentiamo lo zero in altri tre (poste col

2%, carburanti con l’8% e mercato del la-

voro con l’11%). Tutti questi ambiti hanno

in comune sia la presenza di un operatore

dominante in mani pubbliche, sia di una

pervasiva regolamentazione che, anziché

oliare la concorrenza, finisce per elevare

barriere all’ingresso e limitare la libertà di

scelta dei consumatori. In tal modo, però,

si finisce per ostacolare l’innovazione, ri-

durre gli incentivi al miglioramento della

qualità dei servizi e in ultima analisi soste-

nere i prezzi su livelli eccessivi, tali da incor-

porare extraprofitti oppure extracosti (che,

in fondo, sono due facce della stessa meda-

glia, perché in entrambi i casi i consumato-

ri sono costretti a pagare più del necessario

per garantire una remunerazione eccessiva

ad alcuni dei fattori della produzione).

Come sempre, se il bicchiere sia mezzo pie-

no o mezzo vuoto dipende in buona misu-

ra dall’occhio di chi guarda. Tuttavia, c’è

un modo oggettivo di valutare la situazio-

ne: nella situazione italiana c’è un rischio e

c’è un’opportunità. Il rischio è quello dell’i-

nerzia e, dunque, della decrescita. L’oppor-

tunità sta invece nella ripresa di quel corag-

gio riformista che, nel passato, ha spinto il

nostro Paese verso una progressiva apertura

al mercato. Se infatti la situazione è ancora

critica, non dobbiamo dimenticare che die-

ci o vent’anni fa l’Italia era un altro pianeta

rispetto a quello che è oggi. Poi lo slancio si

è, per varie ragioni, bloccato. La grande do-

manda, dalla cui risposta dipende il tipo di

Paese che ci troveremo ad abitare tra un de-

cennio, è se questa pausa di pericoloso ‘caos

calmo’ sia stata una parentesi, o un ritorno

alle prassi di sempre.

Carlo Stagnaro - (Twitter@CarloStagnaro) è direttore

ricerche e studi dell’Istituto Bruno Leoni.