43 / 134

43 / 134

GIUGNO-LUGLIO 2017

AUTOMAZIONE OGGI 399

43

bilito un flusso continuo dei dati tra i di-

versi livelli di comunicazione, è possibile

effettuare un’analisi delle informazioni

raccolte. I dati ottenuti, o Big Data, pos-

sono essere ulteriormente analizzati at-

traverso le nuove tecnologie, per porre

le basi per la gestione di smart factory. Il

cloud permette di memorizzare Big Data

per periodi di tempo più lunghi, rendendo

i dati accessibili a terze parti come partner

e data analyst. Un elemento di criticità po-

trebbe essere costituito dalla cyber-secu-

rity. Tuttavia, un adeguato approccio alla

sicurezza informatica, dal componente di

automazione al cloud, unito ai più alti li-

velli di sicurezza per il cloud data center,

minimizzano il numero di potenziali punti

deboli e forniscono le basi per una piatta-

forma affidabile.

Mazza

:

In realtà il mondo IT parte un po’

in rincorsa su questi temi: vediamo molto

più pronti e reattivi i player che arrivano

dal mondo dell’automazione, in tutte le

sue componenti. Sicuramente per la co-

noscenza più approfondita del comparto

e anche per la possibilità di accedere alla

loro base di clienti partendo dagli interlo-

cutori giusti, dal direttore di produzione,

al direttore della logistica e via dicendo.

Quello che vediamo all’orizzonte è una

crescente interazione dei due mondi e

immaginiamo si configurerà una mappa

di partnership e collaborazioni tra i grandi

player dei due settori.

Vicenzi

:

Per vendor e operatori del com-

parto IT vi sarà un mercato nuovo da ap-

procciare, che si amplierà ulteriormente e

che richiederà la specializzazione di nuove

risorse tecniche e commerciali competenti

e capaci di dialogare con i manager degli

ambienti di produzione. La trasforma-

zione digitale in atto e il Piano Industria 4.0

funge da vero e proprio acceleratore per

tutte quelle attività che contribuiscono a

indirizzare al meglio le esigenze di busi-

ness che le imprese devono affrontare e

vincere, cambiando i processi in ufficio,

negli ambienti di produzione, nella stessa

vita privata. Personalmente penso che la

trasformazione digitale sia appena iniziata

ed entro il 2020 scopriremo e conosce-

remo tante interessanti novità.

Tieghi

:

L’avvento del cloud e soprattutto

del SaaS (Software as a service) nelle ap-

plicazioni di automazione è certamente

il risultato dell’avvicinamento al mondo

industriale delle grosse compagnie IT:

l’idea è che, se anche la diretta supervi-

sione ancora per qualche tempo risiederà

sull’impianto, tutte le attività di storage e

analisi migreranno su altri sistemi con ri-

sultati eclatanti. Era prevedibile che ‘dare

in pasto’ i dati a chi si occupa di analiz-

zarli da anni avrebbe innalzato il livello

delle applicazioni OT. E infatti il mercato

delle piattaforme di analisi e reportistica

sta sempre più spostandosi su cloud e la

visualizzazione dei dati su dispositivi mo-

bili; stesso discorso per quanto riguarda

la storicizzazione del dato, per la quale

l’utilizzo della nuvola offre prestazioni ed

elasticità non raggiungibili con l’utilizzo

di server fisici. Per quanto riguarda le criti-

cità, probabilmente tra qualche anno ver-

ranno create delle divisioni ad hoc anche

dai big player IT, ma al momento quello

che si vede è un approccio un po’ troppo

generalista da parte di queste società, che

mirano ad accordi globali con i loro clienti,

salvo poi delegare lo sviluppo della parte

OT dei progetti di digitalizzazione a terze

parti, società che non hanno la stessa ‘po-

tenza di fuoco’.

Bubani

:

Riferirsi alla digitalizzazione dei

processi industriali con il suffisso 4.0 ac-

canto a Industry potrebbe trarre in in-

ganno, focalizzando l’attenzione su una

sorta di upgrade secondo cui in un preciso

momento tutto quanto si trova prima è In-

dustry 3.0 e tutto ciò che viene dopo di-

venta Industry 4.0. In realtà non è proprio

così: si tratta di una trasformazione, anche

rivoluzionaria, ma graduale. A prescindere

dalla terminologia preferita, quando pen-

siamo alla digitalizzazione dei processi ci

riferiamo all’incontro di due mondi, en-

trambi maturi e consolidati, OT, ovvero

le tecnologie che supportano il mondo

delle operation, e IT, le tecnologie dell’in-

formazione. Per questo l’ingresso dei big

player del mondo IT nell’automazione

segna il concretizzarsi di Industry 4.0. Le

Operations includono, oltre al processo

produttivo, tutta la supply chain, la logi-

stica in ingresso e interna, nonché quella

in uscita per servire il cliente, e si tratta di

parti del processo industriale in cui la tec-

nologia è già entrata. Su questo substrato,

in parte consolidato, secondo vari livelli

di maturazione, l’IT introduce una serie

di tecnologie, anch’esse in parte mature,

a vari gradi di evoluzione. Ci si potrebbe

chiedere se siamo di fronte a una vera e

propria rivoluzione o a una semplice e

naturale evoluzione, dal momento che si

tratta dell’unione di duemondi conosciuti

e maturi, se presi singolarmente. Noi pen-

siamo di trovarci di fronte a una grande

trasformazione, perché se non è tanto la

tecnologia dell’uno o dell’altro mondo a

essere innovativa, quanto il loro incontro,

che genera un impatto tale da cambiare

radicalmente i modelli di business. Li ot-

timizza da un lato, ma è in grado anche

di trasformali radicalmente. Un’ottima

pratica da seguire è non focalizzarsi solo

sulla tecnologia, ma ripensare il modello

organizzativo e il processo di generazione

del valore prima di digitalizzare, altrimenti

il rischio che si corre è digitalizzare anche

ciò che è sbagliato, come gli sprechi.

Uno dei primi esempi è la trasformazione

in atto da vendita di prodotti a vendita di

servizi. Per esempio Boing non acquista

più da Rolls-Royce i motori per gli aerei,

ma acquista ore motore, e questo cam-

bia radicalmente il paradigma. A questo

punto, Rolls-Royce deve garantire più ore

motore possibile per aumentare il pro-

prio business e lo può fare solo se di quei

motori conosce esattamente lo stato. Per

sapere tutto dei propri motori deve riem-

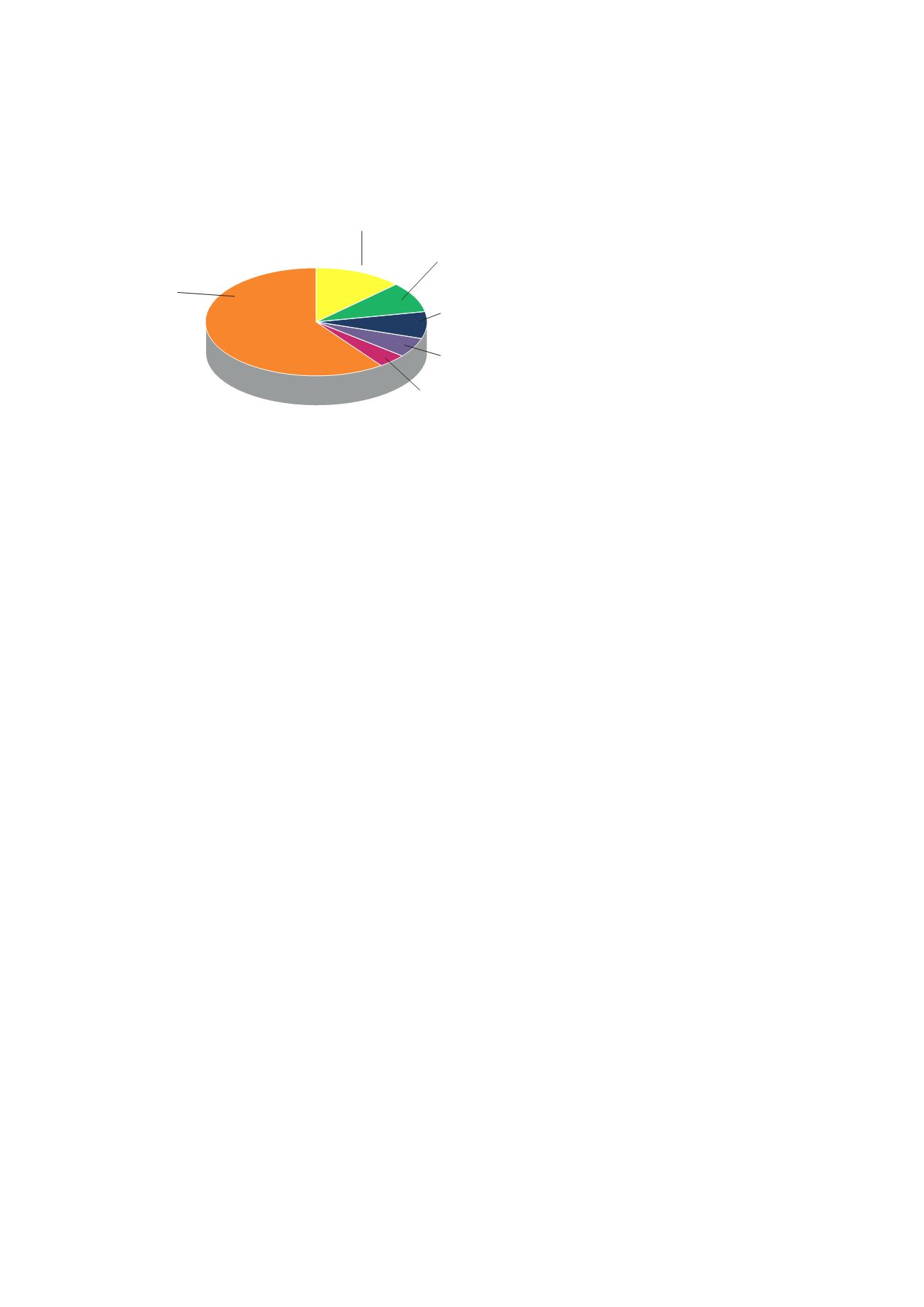

I principali Paesi di sbocco dell’industria italiana

dell’automazione industriale manifatturiera e di

processo nel 2016

Distribuzione %

Fonte: elaborazioni Servizio Centrale Studi Economici Anie su dati istat

Germania

13%

Altri Paesi

60%

Cina

4%

Francia

9%

Stati Uniti

8%

Spagna

6%