42 / 134

42 / 134

GIUGNO-LUGLIO 2017

AUTOMAZIONE OGGI 399

42

AO

PANORAMA

stemi completamente nuovi, sia con l’ar-

rivo dei colossi dell’IT, sia con la nascita di

aziende e figure professionali nuove. Tutte

le tipologie di aziende dovranno evolversi

in tal senso: utenti finali, impiantisti, sy-

stem integrator, start-up e multinazionali.

L’avvicinamento fra IT e OT e la velocità

con cui si sviluppano sia queste nuove

tecnologie, sia le opportunità che offrono

sono superiori alla velocità di metabolizza-

zione del mondo industriale. Quindi, se da

un lato è chiara la direzione che abbiamo

intrapreso, dall’altro non è ancora ben de-

finito né il percorso, né l’approdo finale

di questa evoluzione. Quello che è certo

è che il processo è iniziato ed è inarresta-

bile… e gli scettici devono capire che chi

non si adegua è a rischio di sopravvivenza.

Crippa

:

La convergenza tra automazione

e ITC in ambito produttivo consentirà il

trasferimento di practice tipicamente in-

formatiche anche in ambito industriale.

Mi aspetto una maggiore velocità di evo-

luzione nelle architetture dei sistemi di

fabbrica, l’accesso a funzionalità come il

cloud, che aprono orizzonti nuovi soprat-

tutto per le PMI, che permeano il tessuto

industriale italiano. Ovviamente tutto que-

sto fa il paio con una diversa consapevo-

lezza della sicurezza di fabbrica, che dovrà

passare da fisica a informatica. Il tema della

cyber-security sarà sempre più rilevante

nei prossimi anni.

Bartolotta

:

Una delle principali opportu-

nità è la possibilità di creare piattaforme

multi-IoT capaci di mettere in rete le mac-

chine tramite cloud. È così possibile racco-

gliere i dati in modo ottimizzato da tutti i

tipi di macchine e di applicazioni grazie

a un’architettura unificata. Una volta sta-

fatturiero e relativo indotto. Così sta atti-

rando la presenza di diversi big player, che

mirano a investire nelle aree riguardanti

l’innovazione nei mercati manifatturiero

e alimentare. Tutto nell’ottica della sem-

plificazione della tecnologia, offrendo alle

imprese l’opportunità di essere più veloci,

efficaci e di conseguenza competitive. Ciò

modificherà anche il panorama del com-

parto automazione, ponendo l’accento

sull’importanza di ripensare le soluzioni

offerte in chiave sempre più personaliz-

zata e in ottica ‘green’, per contenere l’im-

patto ambientale. Non solo, assisteremo

anche alla progressiva migrazione dell’of-

ferta verso il servizio, che diverrà centrale

rispetto al prodotto, marcando ancora di

più l’esigenza di un approccio 4.0 anche

per la supply chain e value chain. Tra le

varie opportunità tendo a sottolineare

quella che riguarda la formazione, con

riferimento non solo alle nuove figure

professionali, per esempio quella del ser-

vice engineer, ma anche in riferimento alla

riqualificazione del personale esistente.

Proprio quest’ultimo è da intendersi come

risorsa preziosa che, grazie all’acquisizione

di un nuovo know-how nonché nuove

competenze e disponibilità dei dati forniti

dall’IIoT (Industrial IoT), sarà in grado di

aumentare la capacità produttiva azien-

dale, contribuendo alla progressiva mi-

grazione da un’automazione industriale a

un’automazione cognitiva.

Boffa

:

Il tema dell’interazione e dell’inte-

grazione fra automazione e informatica

(OT e IT) è complesso. Con la digitaliz-

zazione succederà che nei mercati, così

come nei meccanismi che coinvolgono

i processi produttivi, si creeranno ecosi-

gresso è anche il risultato dell’introduzione

sempre più ampia di elementi IoT (Internet

of Things) che permettono di governare

molte situazioni attraverso dispositivi elet-

tronici e software di maggiore efficienza a

parità (più spesso diminuzione) dei costi.

Il rischio cui si potrebbe andare incontro

è tuttavia un successivo restringimento

dell’offerta nel caso le altre aziende che

operano nel settore dell’automazione non

riescano a reggere il confronto con i big

player. Ne deriva la necessità per queste

aziende di continuare a mantenere una

propria specificità, valorizzando sempre al

massimo il proprio know-how e gli investi-

menti in ricerca e sviluppo, per conservare

la propria posizione di mercato e compe-

tenze specifiche.

Porta

:

L’ingresso sul palcoscenico dell’au-

tomazione di importanti player del mondo

IT non è un fatto inatteso. La crescente

pervasività delle tecnologie informatiche

in ambito produttivo ha creato già da

tempo i presupposti per questo passo, che

anzi sembrerebbe essere stato effettuato

con estrema calma da tali operatori. Così

come tutti gli esperti sono concordi nel

prevedere un’evoluzione delle professio-

nalità (peraltro già avviata), con lo sviluppo

di figure in cui si integreranno sempre più

competenze di diversa natura (automa-

zione, elettronica, informatica, meccatro-

nica…), è prevedibile un’evoluzione del

mercato in cui le offerte informatiche, elet-

troniche, meccaniche e di automazione sa-

ranno compresenti e interoperabili. Solo a

titolo di esempio, basti pensare a come lo

sviluppo di Industry 4.0muti radicalmente

la quantità di dati da gestire in produzione

e crei i presupposti per l’applicazione di

soluzioni informatiche dislocate in campo.

L’ingresso di questi nuovi soggetti potrà

aprire nuove prospettive ad ampliare ulte-

riormente la gamma di benefici ottenibili

da Industria 4.0, ma si dovrà rapportare,

almeno all’inizio, a una realtà in cui la di-

visione tra diversi dipartimenti è spesso

ancora netta. Le aziende IT, abituate a in-

terloquire unicamente con il loro pubblico

tradizionale, dovranno fare proprie anche

le logiche, le esigenze e le peculiarità del

mondo dell’automazione, per offrire pro-

dotti capaci di inserirvisi in modo virtuoso

e di rappresentare complementi funzionali

alle tecnologie già presenti nel settore.

Randieri

:

L’Italia, oltre a essere il secondo

mercato manifatturiero in Europa, ha più

del 50% del PIL derivato dal settore mani-

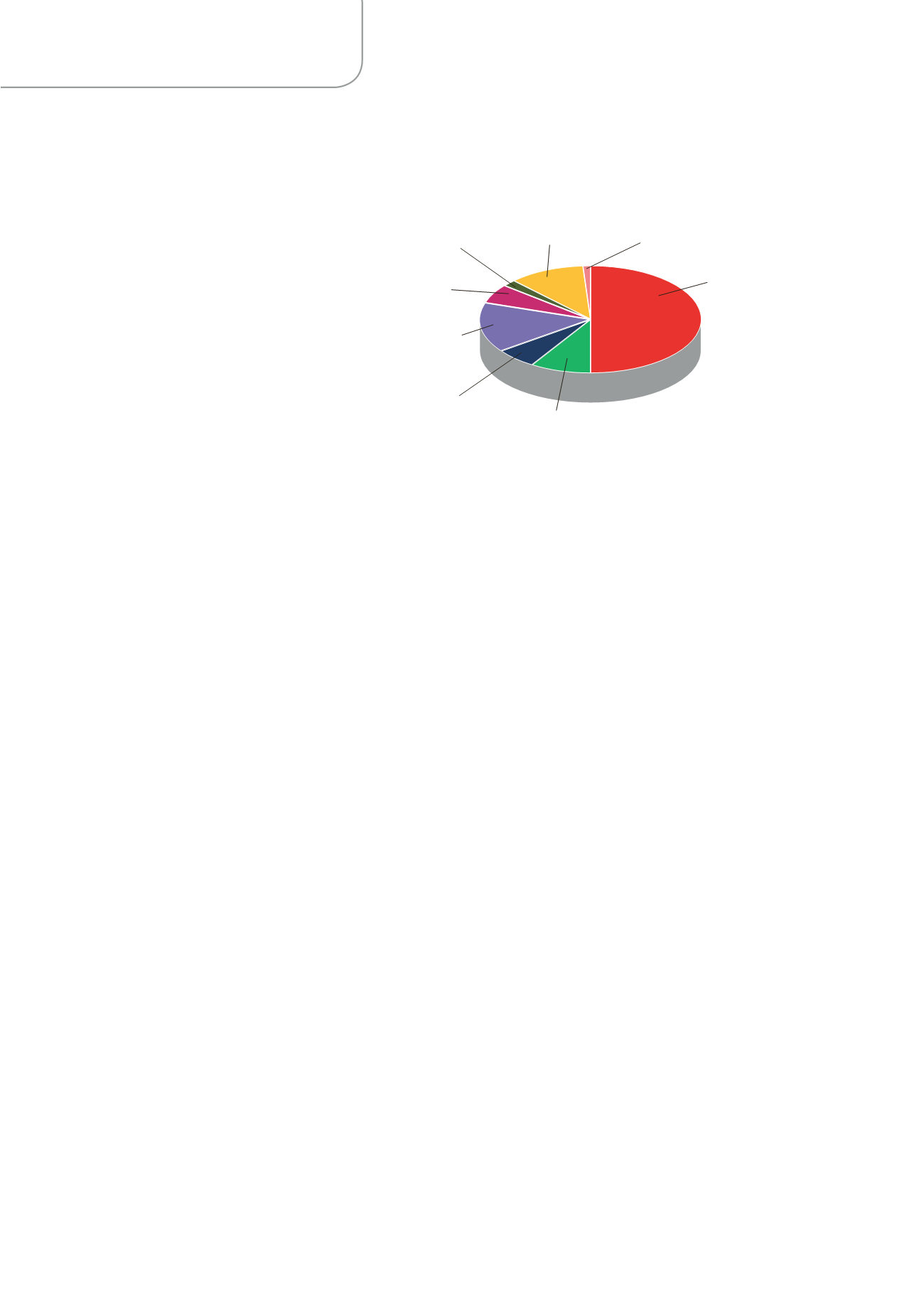

I principali mercati di sbocco dell’industria italiana

dell’automazione industriale manifatturiera e di

processo nel 2016

Distribuzione %

Fonte: elaborazioni Servizio Centrale Studi Economici Anie su dati Istat

Australia e Oceania

1%

Asia Orientale

11%

Medio Oriente

6%

Asia Centrale

2%

America

15%

Paesi europei extra UE

9%

Africa

6%

Unione Europea

50%