Osservatorio Space Economy del Politecnico di Milano

Il mercato dell’Osservazione della terra in Italia vale 230 milioni di euro nel 2023, +15% rispetto al 2022. La space economy deve ancora costruire un vero e proprio ecosistema. L’Italia è il quarto contribuente dell’European Space Agency con 580 mln di euro (11,8%); per Tecnologie propulsive, Materiali innovativi e Servizi in orbita il 2023 è stato l’anno della corsa verso uno spazio sempre più sostenibile

-

- Tweet

- Pin It

- Condividi per email

-

Nel 2023 il mercato dei sevizi di Osservazione della terra nel nostro Paese ha proseguito la sua crescita e ha raggiunto i 230 milioni di euro, +15% rispetto al 2022. Il settore spaziale diventa sempre più strategico in Italia, per le sue implicazioni sullo sviluppo tecnologico ed economico anche in settori tradizionalmente distanti.

La filiera spazio italiana

Alla filiera spazio italiana sono riconosciute alte competenze tecnologiche nei diversi ambiti (Osservazione della Terra, Comunicazione Satellitare, Navigazione Satellitare e Esplorazione Spaziale) e un’integrazione su tutta la value chain. Ma per la creazione di un mercato nazionale sostenibile e competitivo sul piano internazionale è necessaria la creazione di un vero ecosistema che, al momento, risulta ancora in uno stadio embrionale rispetto a quelli di altri Paesi, quali Stati Uniti e Francia.

La scelta fatta nella distribuzione dei fondi PNRR in primis agli attori dell’Upstream ha voluto così essere una spinta importante a una crescita di tale comparto in una logica di integrazione con gli altri attori della filiera a valle e alla ricerca di una sostenibilità di mercato nel medio-lungo periodo. Sul piano della politica industriale, il PNRR non costituisce quindi un fattore di significativo cambiamento, ove si registra invece una forte continuità col passato: strategia di investimento technology-push e focus sul mercato dei servizi istituzionali e per la difesa.

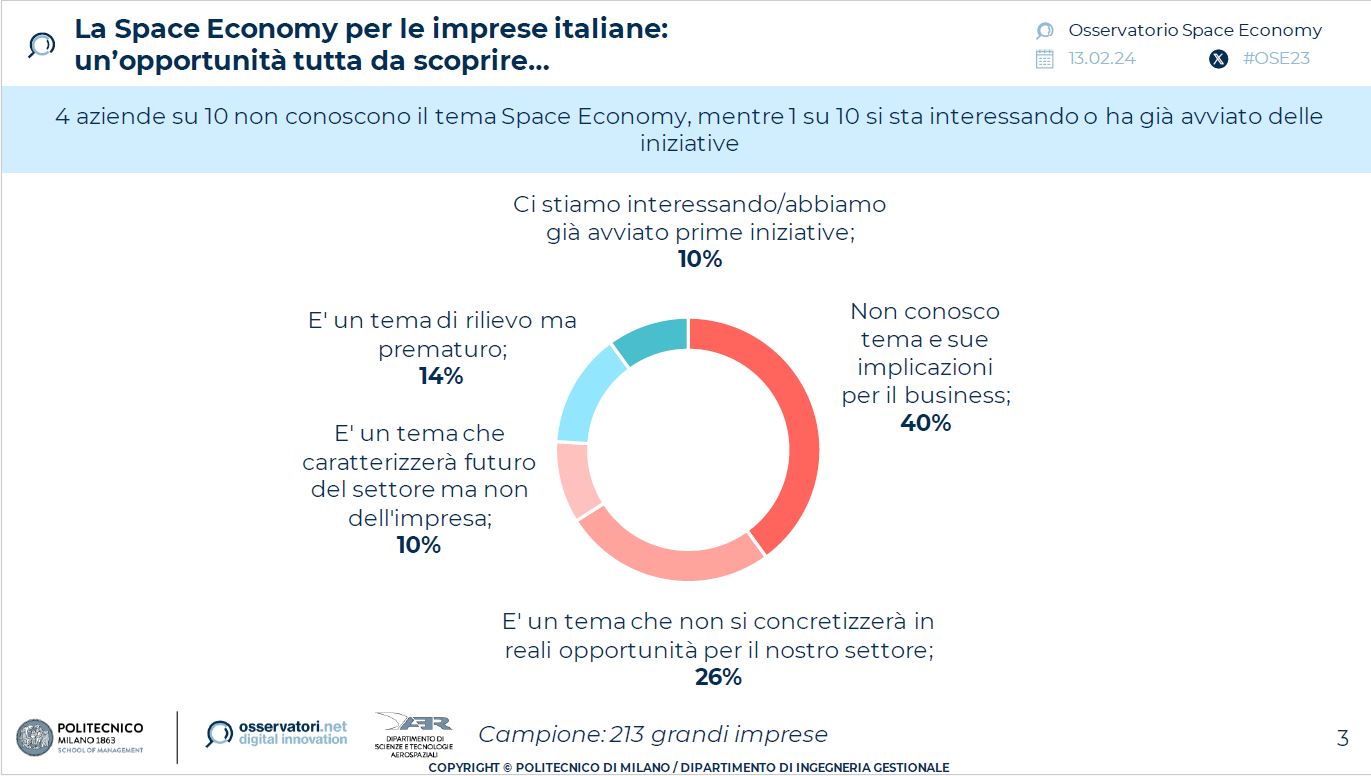

Le PMI che compongono la filiera spaziale (e che sono l’83% del totale) faticano ad avere le Agenzie Spaziali come clienti, per difficoltà a partecipare a bandi e gare pubbliche. In questo contesto, l’espansione della Space Economy verso settori non spazio è agli inizi: oggi solo il 10% delle aziende End-User (imprese potenzialmente clienti di applicazioni derivanti dall’utilizzo combinato di tecnologie spaziali e digitali) si sta interessando a iniziative legate alla Space Economy, il restante 90% non conosce il tema o non lo percepisce di valore.

Osservatorio Space Economy del Politecnico di Milano

Sono alcuni risultati della ricerca dell’Osservatorio Space Economy della School of Management del Politecnico di Milano (*) presentata in occasione del convegno “Space Economy Italiana al bivio: Oltre alla leadership tecnologica serve un vero ecosistema”.

“Da diverso tempo la Space Economy ha aperto i propri confini avvicinandosi sempre più a settori tradizionalmente lontani dal mondo dello spazio” spiegano Paolo Trucco e Franco Bernelli, Responsabili Scientifici dell’Osservatorio Space Economy. “Sebbene le scelte delle istituzioni nazionali e sovra-nazionali spingano in questa direzione, per la creazione di un mercato nazionale sostenibile e competitivo anche sul piano internazionale occorre consolidare un vero e proprio ecosistema italiano. La competenza tecnologica è un asset competitivo ma non più sufficiente nelle dinamiche di evoluzione della Space Economy su scala globale: bisogna aprire la filiera ad un maggior grado di collaborazione, sia verso le PMI sia verso end user privati, a cui deve associarsi una maggior integrazione verticale tra tecnologia e servizi”.

Il contesto globale

Nel 2023 i governi delle principali potenze economiche mondiali confermano i loro sforzi di investimento nello spazio, per sfruttarne i benefici strategici e socioeconomici. Gli Stati Uniti restano il più grande contributore dei programmi spaziali, con 73 miliardi di dollari di investimenti governativi e un budget NASA di 26 miliardi di dollari per il 2023, seguita dalla Cina con 14 miliardi di dollari.

Nei programmi dell’Agenzia Spaziale Europea, il budget 2023 è di 7,08 miliardi di euro, di cui 4,9 miliardi di finanziamenti dei singoli stati membri. Il principale contributore è la Germania (1,05 miliardi di euro), poi la Francia (1 miliardo) e Regno Unito (610 milioni). L’Italia è la quarta contributrice in Europa (perde il terzo posto dello scorso anno), con 580 milioni di euro (11,8%, -2 punti percentuali rispetto al 2022).

L’Osservazione della terra

Il mercato dei servizi di Osservazione della terra in Italia, nel 2023, ha raggiunto i 230 milioni di euro, con un aumento del 15%, trainato dal settore Energy & Utilities (27,5%), seguito da Agricoltura (19%) e Finanza e Assicurazioni (16%).

“Il mercato dell’Osservazione della terra, componente rilevante spesso associata all’intera concezione della New Space Economy, registra un aumento rispetto agli anni precedenti che ne consolida ancor maggiormente l’importanza all’interno della Space Economy nazionale” spiegano Angelo Cavallo e Camilla Colombo, Responsabili Scientifici dell’Osservatorio Space Economy. “Il 71% del fatturato delle imprese del settore è generato da forniture al comparto pubblico, mentre il restante 29% grandi imprese, PMI e startup. Un trend che in parte è dovuto alle innumerevoli risorse messe a disposizione tramite bandi pubblici, PNRR in primis”. In termini di distribuzione geografica, il 35% del fatturato è dovuto al commercio interno, mentre il 65% è frutto di relazioni oltreconfine”.

La filiera italiana dello spazio

Secondo un’analisi condotta dall’Osservatorio in collaborazione con il Cluster Tecnologico Nazionale Aerospazio (CTNA) su un campione significativo di 125 imprese italiane della filiera emerge come solo il 10% delle aziende operi esclusivamente nel settore spaziale, mentre il 90% è presente anche in altri comparti, perlopiù aviazione (46%), industria metalmeccanica (44%), ICT ed elettronica (41%), e automobilistico (34%).

Secondo un’analisi condotta dall’Osservatorio in collaborazione con il Cluster Tecnologico Nazionale Aerospazio (CTNA) su un campione significativo di 125 imprese italiane della filiera emerge come solo il 10% delle aziende operi esclusivamente nel settore spaziale, mentre il 90% è presente anche in altri comparti, perlopiù aviazione (46%), industria metalmeccanica (44%), ICT ed elettronica (41%), e automobilistico (34%).

Tre gli archetipi di aziende della filiera spaziale individuati:

- “produttor di hardware”, ossia produttori di grandi sistemi spaziali quali satelliti, infrastrutture di terra e infrastrutture per l’esplorazione spaziale;

- “ibridi”, ossia produttori di componentistica che associano ai loro prodotti servizi, quali formazione per l’utilizzo di software di osservazione della Terra;

- “servizi per l’upstream”, ossia consulenti, fornitori di servizi e sviluppatori che aiutano le aziende della filiera spaziale italiana a sviluppare i propri prodotti.

La difficoltà delle PMI ad interagire con gli enti pubblici si conferma anche nelle collaborazioni avviate

Solo il 35% delle PMI collabora con l’Agenzia Spaziale Europea (a fronte del 67% delle grandi imprese), così come solo il 28% delle PMI ha collaborazioni in essere con l’Agenzia Spaziale Italiana (a fronte del 47% delle grandi imprese), e il 20% delle PMI collabora con enti pubblici centrali (es. ministeri), inferiore rispetto al 47% delle grandi imprese.

Secondo le imprese, le principali tendenze che cambieranno profondamente l’industria spazio e il modello di business delle aziende sono la commercializzazione dello spazio (61%), ovvero il coinvolgimento del settore privato e delle aziende commerciali nello sfruttamento delle attività spaziali e poi l’avvento di nuove tecnologie provenienti da altri settori (55%), e nuovi attori provenienti da settori (49%).

Le aziende end user

L’espansione della Space Economy verso settori non spazio è appena all’inizio. Oggi solo il 10% delle grandi aziende italiane end-user si sta interessando o ha avviato iniziative legate alla Space Economy, il restante 90% non conosce il tema o non lo percepisce il valore.

“È necessario trovare nuovi canali e linguaggi di comunicazione per rappresentare le opportunità e i benefici della Space Economy verso attori in comparti differenti” affermano Antonio Ghezzi e Michèle Lavagna, Responsabili Scientifici dell’Osservatorio Space Economy, “attraendo così non solo nuove aziende ma anche nuovi talenti per concepire e sviluppare servizi e applicazioni da offrire a settori economici ad oggi non interessati alla Space Economy”.

La maggior parte dei progetti di aziende end user riguarda l’Osservazione della terra (57%), 1 su 4 (27%) la Navigazione satellitare (dalla gestione flotte in ambito assicurativo all’identificazione di percorsi stradali per il trasporto, fino al tracciamento merci per la GDO), il restante 16% la Comunicazione satellitare per portare connettività in luoghi remoti o per settori come Trasporto/Logistica nei siti di estrazione mineraria.

Tra le aziende che si stanno interessando al tema, la principale spinta è l’esigenza di allinearsi con le aspettative digitali dei clienti (45%), mentre le principali criticità sono i costi elevati (55%), la carenza di figure professionali qualificate (40%) e la difficoltà di integrare le tecnologie spaziali con il resto dell’infrastruttura aziendale (27%).

Trend tecnologici

I trend tecnologici e commerciali del settore spazio sono in continua evoluzione. Anche nel 2023 si è lavorato molto sulla miniaturizzazione dei satelliti consentendo a un numero crescente di entità di lanciare in orbita piccole costellazioni satellitari, avendo completo controllo sulla generazione di dati.

I trend tecnologici e commerciali del settore spazio sono in continua evoluzione. Anche nel 2023 si è lavorato molto sulla miniaturizzazione dei satelliti consentendo a un numero crescente di entità di lanciare in orbita piccole costellazioni satellitari, avendo completo controllo sulla generazione di dati.

L’impatto della miniaturizzazione si estende nell’accesso allo Spazio, arrivando alla diffusione dei cosiddetti micro-lanciatori. Concepiti per adattarsi alle esigenze di carico di satelliti miniaturizzati, sono lanciatori di dimensioni più contenute e possibilmente riutilizzabili, che possono contribuire a garantire la fattibilità economica delle operazioni spaziali.

Un altro dei temi diventati centrali anche nello spazio è quello dell’Intelligenza Artificiale. Oltre a migliorare velocità e qualità dell’analisi di immagini che dallo spazio giungono a terra, l’AI è oggi concepita come parte integrante dei sistemi spaziali, integrata a bordo di satelliti riduce la quantità di dati da trasferire e conservare.

La sostenibilità

Il 2023 è stato anche l’anno della corsa verso uno spazio sempre più sostenibile: da tecnologie propulsive e materiali innovativi a servizi in orbita è ormai chiaro che l’utilizzo sostenibile dello spazio è d’interesse comune. Stiamo, infine, assistendo ad un’altra innovazione significativa nel settore aerospaziale con l’avvento dei lanciatori stampati in 3D. Questa tecnologia non solo riduce la complessità dei veicoli spaziali, ma permette anche di abbattere i costi e i tempi di lancio, grazie alla diminuzione di strumenti e attrezzature specializzate richieste.

In-Orbit Services

Da un punto di vista commerciale si conferma l’interesse per gli In-Orbit Services: dalla riparazione di satelliti al rifornimento in orbita, passando per la riallocazione orbitale e l’assemblaggio componenti 3D. Sull’onda dell’Everything-as-a-Service che continua a caratterizzare i più diffusi business digitali, anche nello spazio si assiste alla diffusione di modelli di business servitizzati, nello specifico “Satellite as a Service” (SaaS) e l’“Insight as a Service” (IaaS). Il primo fa riferimento alla possibilità di trasmettere dati e usufruire di servizi satellitari, delegando le complesse operazioni satellitari e la raccolta di dati a fornitori terzi. Con il modello IaaS, invece, non solo avviene la trasmissione dei dati satellitari, ma vengono anche condivisi i cosiddetti “actionable insights”, cioè le informazioni operative che derivano da tali dati.

(*) L’edizione 2023 dell’Osservatorio Space Economy è stata realizzata in collaborazione con il DAER (Dipartimento di Scienze e Tecnologie Aerospaziali) e con il supporto di: Accenture, ADL Consulting, Altair, Avio, Capgemini, e-GEOS, Eni, Gruppo Ferrovie dello Stato Italiane, Serco, Telespazio, Thales Alenia Space Italia, UnipolSai Assicurazioni, Dassault Systèmes, Edison, Latitudo 40, MindEarth, OHB Italia, Siram Veolia

Fonte foto Pixabay_WikiImages

Contenuti correlati

-

RS Italia e Politecnico di Milano: insieme per gli ingegneri del futuro

RS Italia e Politecnico di Milano: insieme per gli ingegneri del futuroRS Italia rafforza il proprio impegno nel sostegno ai giovani talenti e all’ecosistema dell’innovazione con una partnership con il Politecnico di Milano. La collaborazione, iscritta nel quadro del Piano d’Azione ESG 2030 locale dell’azienda e del pilastro strategico...

-

Logistica, è carenza di capitale umano: mancano 60.000 figure professionali

Logistica, è carenza di capitale umano: mancano 60.000 figure professionaliIl settore italiano della logistica conto terzi, con un fatturato di 111 miliardi di euro, sale al 43,3% del mercato rispetto al 36,4% del 2009, trainato da piattaforme digitali e sistemi avanzati per ottimizzare la produttività, nonostante...

-

Un futuro con la Physical AI: Ferrari e Pirelli protagonisti ai Tech Talks 2026 di Siemens

Un futuro con la Physical AI: Ferrari e Pirelli protagonisti ai Tech Talks 2026 di SiemensSi è recentemente svolta la terza edizione dei Tech Talks, l’appuntamento annuale di Siemens che riunisce imprese e partner per confrontarsi sulle principali sfide e opportunità della trasformazione digitale e sostenibile. Con il titolo “Where Real meets Digital”, l’edizione 2026 ha...

-

Il mercato italiano della robotica vale 3,5 miliardi di euro: i robot innovativi superano i confini della fabbrica

Il mercato italiano della robotica vale 3,5 miliardi di euro: i robot innovativi superano i confini della fabbricaIl 28% delle aziende italiane oggi utilizza soluzioni di robotica, principalmente nella manifattura, per un mercato che secondo l’Osservatorio Innovative Robotics del Politecnico di Milano nel 2025 è pari a 2,2 miliardi di euro tenendo conto delle...

-

Rinnovabili al palo

Rinnovabili al paloDopo il Green Deal, le installazioni sono calate in tutta Europa, non solo in Italia. Resiste il fotovoltaico (5,6 GW) grazie ai grandi impianti, ma con questo ritmo sarà difficile raggiungere i 131 GW previsti dal Pniec...

-

Osservatorio Internet of Things 2026 – Politecnico di Milano

Osservatorio Internet of Things 2026 – Politecnico di MilanoIl mercato italiano dell’Internet of Things è tornato a crescere a doppia cifra nel 2025. Secondo la ricerca dell’Osservatorio Internet of Things del Politecnico di Milano, ha raggiunto un valore di 10,9 miliardi di euro, con una...

-

TXT: costituita startup TXT InfraWise, spin-off del Politecnico di Milano

TXT: costituita startup TXT InfraWise, spin-off del Politecnico di MilanoTXT e-Solutions SpA ha annunciato la costituzione di TXT InfraWise, start-up spin-off nata nell’ecosistema del Politecnico di Milano, focalizzata sullo sviluppo di tecnologie per il monitoraggio, l’analisi e la gestione delle infrastrutture critiche. L’iniziativa si inserisce nella strategia...

-

Hybrid cloud e AI privata, una combinazione vincente

Hybrid cloud e AI privata, una combinazione vincenteCon l’AI ormai integrata nei processi chiave del 96% delle imprese italiane, la sfida è scegliere un’architettura che garantisca conformità, sovranità del dato e sostenibilità economica. Il modello ibrido edge-cloud è la risposta? Leggi l’articolo

-

La nuova fase del Supply Chain Finance in Italia: un mercato potenziale da 565-567 miliardi

La nuova fase del Supply Chain Finance in Italia: un mercato potenziale da 565-567 miliardiNel 2025 il mercato potenziale italiano del credito di filiera cresce tra l’1,2% e il 2% raggiungendo un valore tra i 565 e i 567 mld di euro di crediti commerciali, secondo le stime dell’ Osservatorio Supply...

-

Il digitale accelera, la sostenibilità rallenta: Osservatorio Digital & Sustainable, Politecnico di Milano

Il digitale accelera, la sostenibilità rallenta: Osservatorio Digital & Sustainable, Politecnico di MilanoIl digitale accelera, mentre la sostenibilità rallenta. Secondo l’Osservatorio Digital & Sustainable del Politecnico di Milano, nel 2025 la Commissione Europea ha promosso 14 iniziative, legislative o strategiche, su innovazione digitale o sostenibilità. Ma se sul lato...

Scopri le novità scelte per te

-

RS Italia e Politecnico di Milano: insieme per gli ingegneri del futuro

RS Italia rafforza il proprio impegno nel sostegno ai giovani talenti e all’ecosistema dell’innovazione con una partnership con...

-

Logistica, è carenza di capitale umano: mancano 60.000 figure professionali

Il settore italiano della logistica conto terzi, con un fatturato di 111 miliardi di euro, sale al...

Notizie Tutti ▶

-

IO-Link pubblica la nuova specifica machine-readable per la mappatura JSON

IO-Link pubblica la nuova specifica machine-readable per la mappatura JSONLa Community IO-Link ha annunciato il rilascio di una nuova specifica dedicata alla mappatura...

-

Humanoid Robots Summit Europe 2026 approda a Stoccarda questo settembre

Humanoid Robots Summit Europe 2026 approda a Stoccarda questo settembreEvento di rilevanza per l’industria della robotica umanoide, l’Humanoid Robots Summit Europe 2026 sarà...

-

Da Pomini Tenova e Siemens soluzioni avanzate di revamping delle rettificatrici

Da Pomini Tenova e Siemens soluzioni avanzate di revamping delle rettificatriciPomini Tenova, marchio del gruppo Tenova e leader globale nelle tecnologie e nei servizi...

Prodotti Tutti ▶

-

Linea Poliscreen compatibile Belden, progettata per il mercato europeo da Lapp

Linea Poliscreen compatibile Belden, progettata per il mercato europeo da LappLAPP annuncia l’evoluzione della propria linea Poliscreen compatibile Belden. Si tratta di 29 referenze...

-

Innodisk presenta a Computex 2026 con un ecosistema integrato per l’intelligenza artificiale edge a 5 livelli

Innodisk presenta a Computex 2026 con un ecosistema integrato per l’intelligenza artificiale edge a 5 livelliInnodisk presenterà il suo ecosistema completo per l’AI edge alla fiera Computex 2026, dimostrando come...

-

Advantech presenta le sue nuove soluzioni basate su Qualcomm Dragonwing IQ-9 per l’intelligenza visiva di livello industriale

Advantech presenta le sue nuove soluzioni basate su Qualcomm Dragonwing IQ-9 per l’intelligenza visiva di livello industrialeAdvantech è orgogliosa di presentare le ultime soluzioni di edge AI basate sul processore...

{kind=link}