BREAKING NEWS

primo piano

Maggio 2014

■

Automazione e Strumentazione

12

MERCATI

Il mercato italiano di PLC e Scada

nell’industria di processo

Cogent, una società di servizi professionali alle imprese, ha rea-

lizzato una indagine di mercato dedicata al mercato dei PLC

(Programmable Logic Controller) e degli SCADA (Supervisory

Control And Data Acquisition) in applicazioni sviluppate nell’in-

dustria di processo. Questa ricerca è stata offerta in anteprima

esclusiva alla rivista Automazione e Strumentazione e al sito

L’indagine di Cogent è relativa al

mercato Italia, inteso come insieme degli ordini provenienti da

clienti Italiani indipendentemente dal mercato finale di destina-

zione. La ricerca stima che nel 2013 il mercato complessivo sia

stato di circa 80-90 milioni di euro. Tale valore comprende sia

la componente hardware che le licenze software e riguarda la

sola industria di processo, escludendo invece l’industria mani-

fatturiera, che rappresenta, come è noto, l’ambito principale di

applicazione dei PLC. Sono inoltre escluse dall’indagine anche

la parte elettrica, di networking, codici di protezione, strumenta-

zione ecc. Più in dettaglio, il segmento di mercato degli SCADA

ha un valore stimato nel 2013 intorno ai 10-12 milioni di euro.

Negli ultimi due anni il mercato ha presentato un tendenziale

leggero calo, legato ad una diminuzione del prezzo medio delle

licenze software. Le principali industry servite sono costituite da

Oil & Gas e Water, che pesano complessivamente per oltre il

50% del totale. Seguono Power e Food & Beverage, che incidono

ciascuna per il 10-15%. La quota restante di mercato è desti-

nata alle altre industrie di processo (Chemical, Marine, Metal,

Pharma, Pulp & Paper, Petrochem e Refinery).

La struttura competitiva del mercati è abbastanza consolidata,

con una fetta importante di mercato in mano ad un numero

ristretto di aziende. Il grado di concentrazione è ulteriormente

cresciuto con l’acquisizione di Invensys da parte di Schneider

Electric. La pressione sui prezzi è forte, soprattutto nel segmento

SCADA, dove si rileva una riduzione dei margini.

Secondo gli operatori interpellati da Cogent, il mercato rimarrà

sostanzialmente stabile nel 2014, mentre è possibile una ripresa

nel 2015.

MISURE

Wika compra Ettore Cella

Wika, multinazionale tedesca attiva nel settore della

misura di pressione, temperatura e livello, ha acquisito

l’azienda italiana Ettore Cella SpA, specializzata nella

produzione e vendita di pressostati e termostati di

elevata qualità per l’industria di processo.

Questa operazione, operativa da inizio

aprile 2014, si inserisce in una strategia

di espansione per acquisizione che,

recentemente, aveva già visto Wika

acquisire nel 2012 Euromisure, Scandura

e Gayesco. I prodotti Cella fanno parte

della gamma Wika già da molti anni. Con

l’integrazione di Cella nel suo gruppo

di aziende, Wika apre la possibilità di

ulteriori sviluppi in questa categoria

di strumenti. L’offerta di prodotti

Cella si rivolge principalmente a clienti

dell’industria chimica e petrolchimica,

dell’ oil & gas, oltre che nell’energia e nel trattamento

acque. I pressostati e termostati, che saranno ancora

venduti con il marchio Cella, hanno l’approvazione ATEX

e sono certificati per applicazioni di sicurezza secondo

SIL IEC 61508. L’azienda Cella è stata fondata nel 1897 a

Milano da Ettore Cella e da allora è stata un’azienda a

conduzione familiare. Circa 50 persone sono impiegate

nella sede di Bareggio, in provincia di Milano. Il fatturato

nel 2013 è stato di circa 5 milioni di euro.

MERCATI

I flow computer

in Italia

La società di ricerca Cogent ha recentemente realizzato una

indagine, che pubblichiamo in anteprima esclusiva, sui Flow

Computer. Si tratta di un mercato che è suddiviso in due seg-

menti di prodotto:

- i prodotti di TIPO 1 (utilizzati prevalentemente nella distribu-

zione del gas)

- i prodotti di TIPO 2 (utilizzati prevalentemente nel trasporto

del gas e nella parte liquidi, seppur in misura contenuta)

I prodotti di TIPO 1 si collocano su una fascia di prezzo com-

presa tra i 400-600 euro (esclusi i costi di installazione).

Quelli di TIPO 2 sono prodotti più complessi, che si collocano su

una fascia di prezzo compresa tra i 4.000-8.000 euro (esclusi

i costi di installazione). Se si considerano anche i costi di instal-

lazione i prezzi sopraindicati vanno aumentati del 150-200%.

Nel triennio 2010-2012 si valuta che siano stati venduti in Italia

circa 120.000 unità di flow computer di TIPO 1. Il valore com-

plessivo del mercato (esclusi i costi di installazione) per i pro-

dotti di TIPO 1, relativamente al periodo 2010-2012, è stimato

da Cogent intorno ai 70-75 milioni di euro. Nel 2013 le unità

vendute di TIPO 1 sono state circa 40.000, pari ad un valore

del mercato (al netto dei costi di installazione) intorno ai 15-18

milioni di euro. Per quanto riguarda invece i prodotti di TIPO 2

si stima che nel 2013 il mercato abbia raggiunto un valore pari

a circa 2-3 milioni di euro. Secondo l’indagine, nei prossimi

anni le vendite di prodotti di TIPO 1 tenderanno a diminuire

e verranno progressivamente sostituiti dal TIPO 2. Le previsioni

per i prossimi anni sono fortemente legate all’attuazione e alla

tempistica del Piano SNAM nell’ambito dell’adeguamento tec-

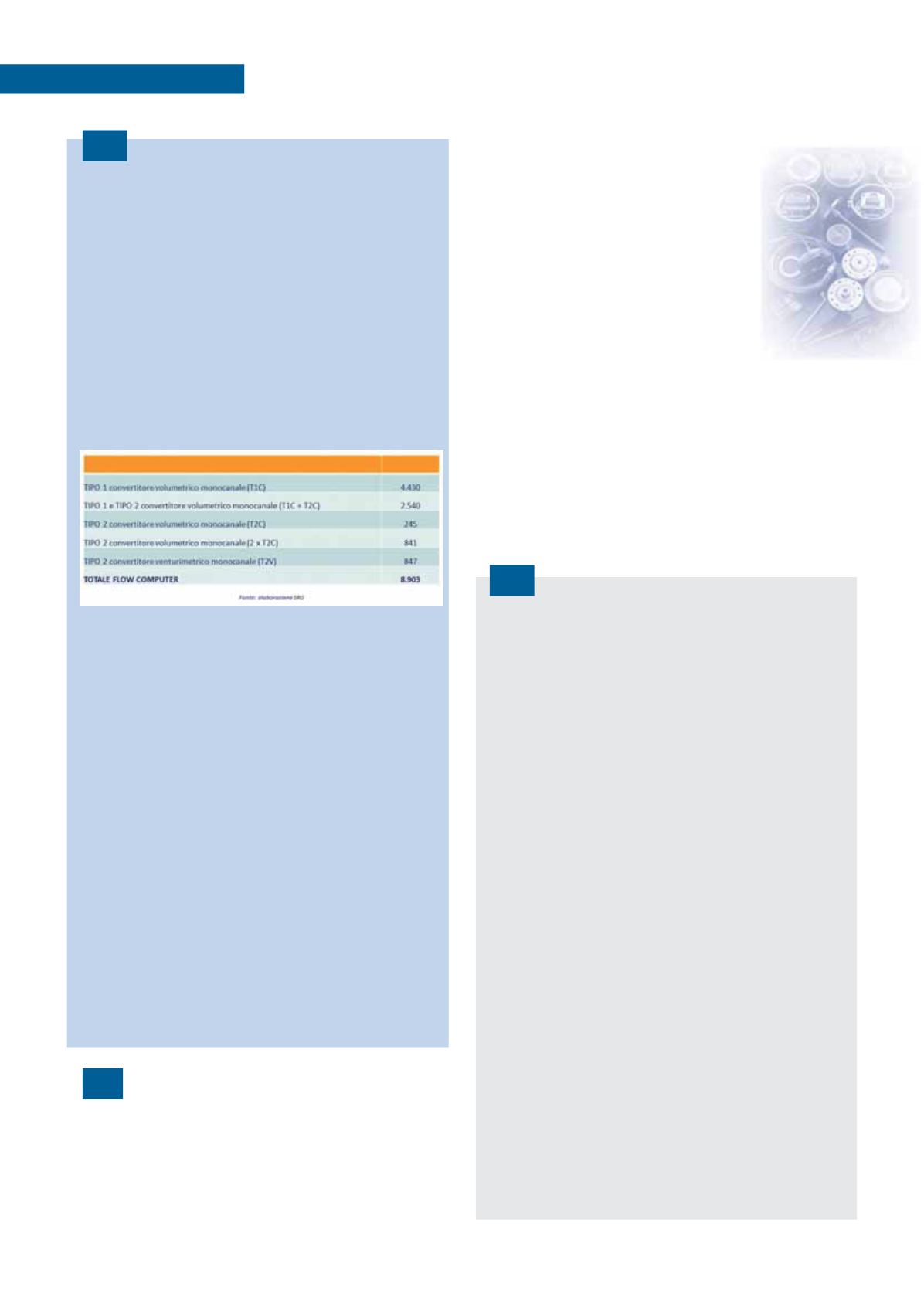

nologico della rete. Nella tabella sotto si riporta il numero di

interventi previsti dal Piano relativamente ai flow computer.

A CURA DELLA REDAZIONE