68 / 126

68 / 126

GIUGNO-LUGLIO 2016

AUTOMAZIONE OGGI 391

68

‘raffreddamento’ dell’economia cinese

e dei Paesi collegati, dai problemi russi,

nonché dalla brusca frenata del Brasile,

condiziona le previsioni per il 2016, dove

peraltro i fattori positivi legati al mer-

cato europeo, come il basso prezzo delle

materie prime, devono comunque fare i

conti con una minore capacità di spesa

dei Paesi in cui si esportano i macchinari

italiani. Per quanto concerne i singoli

segmenti di prodotto, spiccano le per-

formance di servoazionamenti e servo-

motori, con una crescita rispettivamente

dell’11% e del 14%.

Passando al Gruppo HMI-IPC-Scada, il

2015 è stato un anno sostanzialmente

positivo, nonostante un rallentamento

nell’ultimo trimestre, che si è concluso

con un incremento di qualche punto per-

centuale rispetto all’anno precedente,

grazie soprattutto all’export, con i co-

struttori di macchine che esportano in

tutto il mondo.

Il settore della visualizzazione, stretta-

mente legato a quello dei controllori,

continua a dare segnali positivi, con in-

crementi anche significativi, questo pro-

babilmente avvalorato dal fatto che l’HMI

viene visto non solo come terminale per

la visualizzazione, ma anche come dispo-

sitivo che permette la collaborazione tra

persone, gruppi e macchine, oltre che

come strumento per migliorare l’effi-

cienza. In altre parole, l’interfaccia opera-

tore, o meglio lo Scada e gli altri software

industriali, sono di fatto diventati uno dei

tasselli più importanti per la realizzazione

di una ‘Manufacturing Intelligence’ che

connette persone, processi e tecnologie,

grazie a funzionalità avanzate di storiciz-

zazione, calcolo dell’efficienza e integra-

zione trasparente con i livelli IT superiori.

Inoltre, secondo un recente studio di set-

tore, a oggi oltre il 70% degli stabilimenti

in Italia conta più di 20 anni ed è perciò

dotato di sistemi di automazione ormai

obsoleti, almeno parzialmente, pertanto

non progettati per essere connessi a una

rete, soprattutto dal punto di vista della

sicurezza. Urge dunque un aggiorna-

mento e ammodernamento delle tecno-

logie utilizzate e HMI e Scada sono visti

come soluzioni già in grado di rispondere

alle nuove richieste emergenti a fronte

dell’attuazione del concetto di fabbrica

intelligente.

Il comparto PLC e controllori programma-

bili ha chiuso il 2015 con una crescita del

giro d’affari intorno al 6% rispetto all’anno

precedente, superando la soglia raggiunta

nel 2008. Risultato che non può non es-

sere guardato con ottimismo, anche per-

ché il settore dell’automazione industriale

in toto sembra confermare nei primi mesi

del 2016 il trend positivo, dovuto in mas-

sima parte a un andamento più stabile

del mercato e a minori sofferenze sui

pagamenti. Ruolo di traino è esercitato

dalle esportazioni, in particolare a opera

degli OEM. L’ambito del packaging, pur

con una lieve flessione rispetto al 2014,

si conferma uno dei settori di punta per i

PLC, seguito dalle lavorazioni meccaniche

e dalla plastica. Restano in sofferenza gli

investimenti nell’industria di processo e

nelle infrastrutture.

Uno sguardo globale

A livello globale nel 2015 lo scenario

macroeconomico internazionale si è

caratterizzato per un’elevata instabilità

e per una crescita mondiale disomoge-

nea nei diversi continenti. Guardando

ai Paesi avanzati, nel 2015 gli Stati Uniti

hanno mantenuto un profilo dinamico

grazie alla tenuta della domanda interna

e hanno registrato una crescita della ca-

pacità produttiva del 2% su base annua.

In area europea è proseguito il graduale

percorso di uscita dalla crisi, con anda-

menti differenziati fra i diversi Paesi, per

cui in media l’area ha registrato un recu-

pero moderato. Un ruolo certo rilevante

nel panorama globale è stato giocato dal

rallentamento del ritmo di crescita delle

economie emergenti, indebolimento

divenuto più evidente negli ultimi mesi

dell’anno e che rappresenta una vera in-

cognita nella formulazione dello scenario

previsionale per il 2016. Nell’ultimo de-

cennio i Paesi emergenti hanno acquisito

un ruolo importante a sostegno dello

sviluppo globale, contribuendo a oltre la

metà del PIL mondiale: i soli mercati Bric

rappresentano in aggregato un quinto del

PIL globale e il 40% della produzione ma-

nifatturiera mondiale. Desta preoccupa-

zione, in particolare, l’indebolimento del

profilo congiunturale in Cina, economia

che ha acquisito nell’ultimo quinquennio

il primato di fabbrica mondiale ed è oggi

impegnata in una delicata fase di transi-

zione. I dati relativi all’andamento della

produzione industriale in Cina e, più in ge-

nerale nell’Asia emergente, evidenziano

una maggiore tenuta nella prima parte

del 2015, con un ridimensionamento del

ritmo di crescita a fine anno.

•

Anie Automazione

http://anieautomazione.anie.itUcimu -

www.ucimu.itFonte: elaborazioni Servizio Centrale

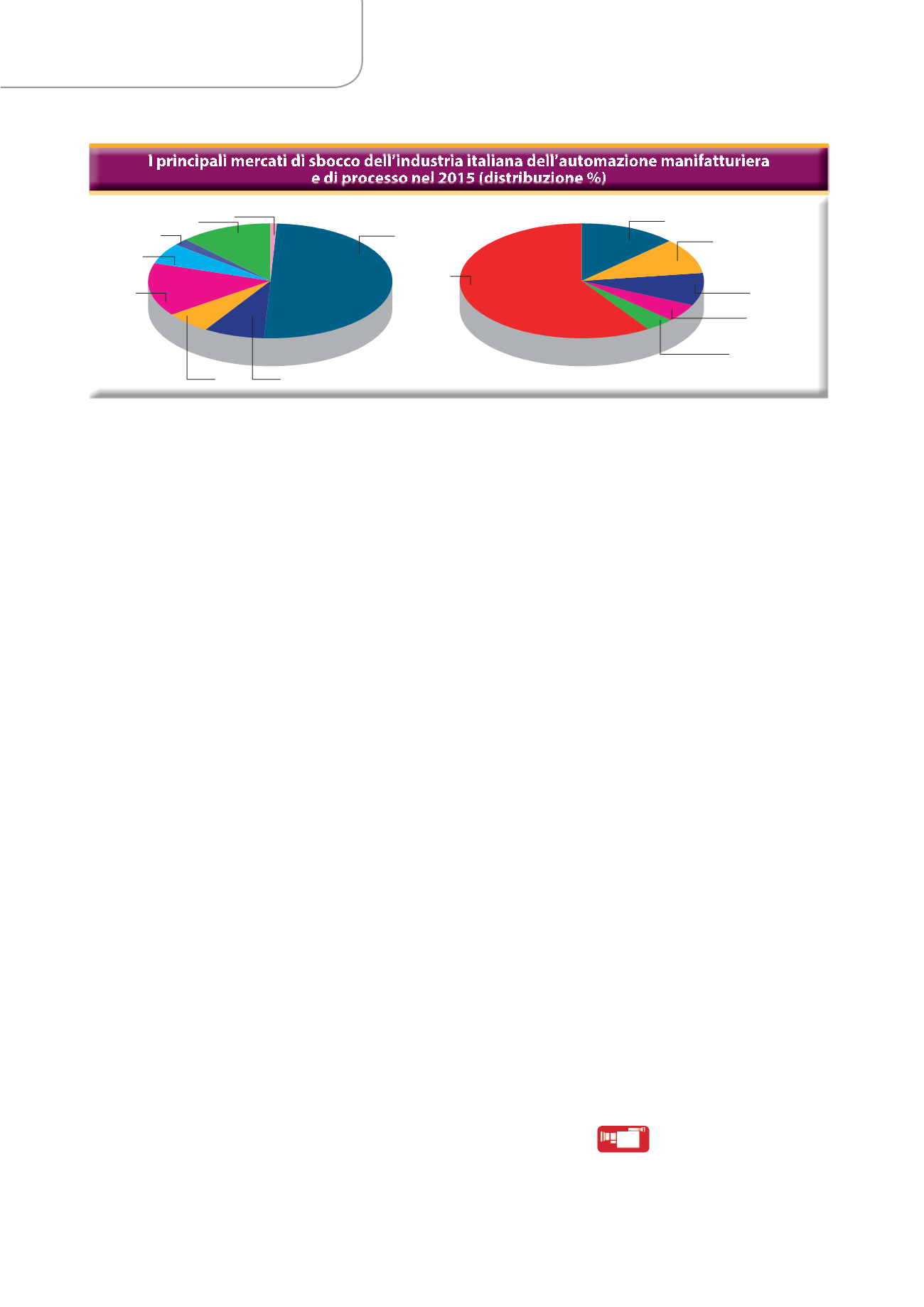

Studi Economici Anie su dati Istat

Germania

13 %

Francia

10 %

Stati Uniti

9 %

Spagna

5 %

Cina

4 %

AltriPaesi

59 %

Unione europea

50 %

Australia e Oceania

1 %

Asia Orientale

12 %

Asia Centale

2 %

America

15 %

Medio oriente

6 %

Africa

6 %

Paesi auropei extra UE

8 %

Video intervista a Giuliano Bu-

setto, presidente di Anie Au-

tomazione, disponibile al link

http://automazione-plus.it/video/sps-italia-2016-intervis-

ta-a-giuliano-busetto-presiden-

te-di-anie-automazione/

AO

ATTUALITÀ