Macchine per la lavorazione del legno: consuntivo 2019 dai dati Acimall

-

- Tweet

- Pin It

- Condividi per email

-

In attesa di poter meglio valutare gli effetti che l’emergenza sanitaria avrà sull’economia del settore, è utile dare un’occhiata all’andamento delle tecnologie per il legno e il mobile nel 2019, dodici mesi che hanno purtroppo mostrato alcuni segnali poco incoraggianti sullo stato di salute del comparto, una situazione di sofferenza che non potrà che aggravarsi alla luce delle dinamiche di questa prima, drammatica metà del 2020. Ecco quanto emerso dal lavoro dell’ufficio studi di Acimall.

“Mai come oggi diventa prezioso comprendere la situazione economica dei comparti che rappresentiamo” ha commentato Dario Corbetta, direttore di Acimall, l’associazione confindustriale che rappresenta le imprese del settore. “Ci attende una stagione che richiederà nervi saldi e una politica economica centrale quanto mai forte e propositiva, senza la quale anche il mondo delle macchine per il legno potrebbe trovarsi a pagare un prezzo molto alto. Agli effetti del Covid-19, come ha evidenziato il nostro ufficio studi, dobbiamo purtroppo sommare un esercizio 2019 nel quale il settore ha visto una significativa contrazione, un andamento che richiederà dunque uno sforzo ancora maggiore perché si possa ritornare ai livelli del biennio 2016-2018”.

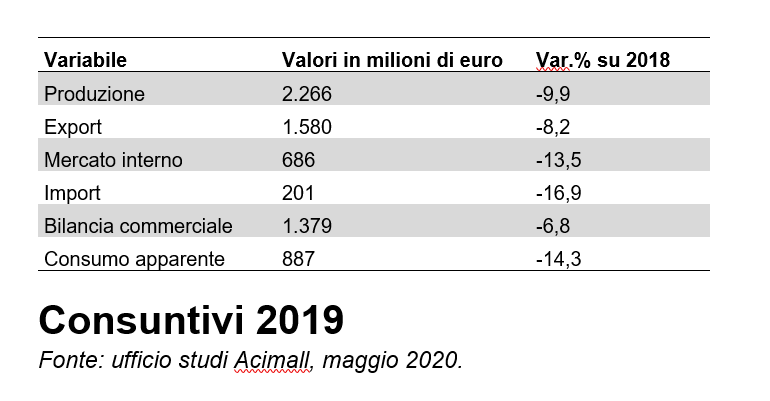

Veniamo ai dati, partendo dalla produzione: il comparto italiano delle macchine e degli utensili per la lavorazione del legno ha realizzato nel 2019 un valore pari a 2.266 milioni di euro, in calo del 9,9% rispetto al 2018. Una flessione dovuta a una prima parte dell’anno “accettabile”, a cui ha fatto purtroppo seguito cali più considerevoli e che hanno coinvolto tutti i più forti competitor internazionali, a partire dalla Germania.

Veniamo ai dati, partendo dalla produzione: il comparto italiano delle macchine e degli utensili per la lavorazione del legno ha realizzato nel 2019 un valore pari a 2.266 milioni di euro, in calo del 9,9% rispetto al 2018. Una flessione dovuta a una prima parte dell’anno “accettabile”, a cui ha fatto purtroppo seguito cali più considerevoli e che hanno coinvolto tutti i più forti competitor internazionali, a partire dalla Germania.

Nel 2019 le esportazioni hanno segnato un calo di otto punti percentuali, evidenziando una sostanziale tenuta nei suoi mercati maturi. L’Italia, fortunatamente, gode di una spiccata capillarità dei flussi di export che ha visto le rilevanti difficoltà in alcuni mercati mitigate dall’andamento di altri contesti.

Per quanto riguarda il mercato interno la flessione è stata pari al 13,5%, invertendo la rotta di un indice che negli ultimi cinque anni era sempre stato positivo, grazie anche agli incentivi fiscali che hanno permesso a molte aziende italiane di aggiornare il proprio parco macchine nel triennio 2016-2018, con inevitabili riflessi sulle politiche di acquisto degli anni successivi.

Un calo ancora più significativo ha segnato l’import, – 17%, mentre la bilancia commerciale mantiene un valore molto elevato (1,4 miliardi di euro). Ancora una volta, dunque, il settore delle tecnologie italiane per il legno e l’arredo conferma la propria, fortissima propensione all’export, uno dei comparti che maggiormente contribuiscono al saldo commerciale attivo dell’Italia.

Ma quali sono stati i Paesi che più di altri hanno investito nelle tecnologie italiane per il legno? Sicuramente la Francia, che chiude il 2019 con un incremento di 5 punti percentuali rispetto all’anno precedente, raggiungendo un valore pari a 110 milioni di euro. In calo le esportazioni verso la Germania (102 milioni, -9,3%), mentre sui risultati in Polonia (-20%) è decisivo l’andamento estremamente positivo degli ultimi anni, investimenti che hanno portato a una saturazione della domanda e, dunque, alla attuale “pausa di riflessione”.

In ambito europeo l’ufficio studi Acimall segnala la contrazione delle esportazioni verso Spagna (-8,9%) e Regno Unito (-13%); una menzione particolare meritano Russia e Turchia: la prima, da parecchi anni in difficoltà per tensioni valutarie e sul settore creditizio, evidenzia un ulteriore calo del 9% e si ferma a un valore pari a 38 milioni di euro. Sul fronte turco, invece, dopo anni segnati da una domanda vivace le nostre esportazioni si sono fermate a 11 milioni di euro, cedendo oltre il 50% rispetto al 2018.

In ambito europeo l’ufficio studi Acimall segnala la contrazione delle esportazioni verso Spagna (-8,9%) e Regno Unito (-13%); una menzione particolare meritano Russia e Turchia: la prima, da parecchi anni in difficoltà per tensioni valutarie e sul settore creditizio, evidenzia un ulteriore calo del 9% e si ferma a un valore pari a 38 milioni di euro. Sul fronte turco, invece, dopo anni segnati da una domanda vivace le nostre esportazioni si sono fermate a 11 milioni di euro, cedendo oltre il 50% rispetto al 2018.

In Africa le nostre esportazioni calano globalmente del 25%; tiene molto bene l’area del Nord America, nella quale gli Stati Uniti vincono per distacco il premio come primo mercato di destinazione delle macchine per il legno italiane, pur registrando un decremento del 5% sul 2018, per un valore pari a poco meno di 200 milioni di euro.

In Sudamerica continua la flessione dell’Argentina, che perde oltre il 50% (6 milioni di euro), mentre il Brasile ritorna a crescere, aumentando i propri acquisti “made in Italy” del 30% e attestandosi a 20 milioni di euro. Da sottolineare che questo mercato ha vissuto anni di continua flessione, raggiungendo proprio nel 2018 il minimo storico.

In Medioriente abbiamo venduto macchine per 33 milioni di euro, il 14% in meno rispetto all’esercizio precedente, mentre in Estremo Oriente si conferma lo scontato “dominio” della Cina, che ha comperato tecnologie italiane per 63 milioni di euro, il 17,4% in meno rispetto al 2018. Un calo a cui guardare con attenzione e che è da imputare alla difficoltà crescente che le aziende italiane incontrano nel processo di internazionalizzazione e dalla sempre più elevata competenza tecnologica dei fabbricanti locali di macchine, che ha ridotto il numero delle nicchie di mercato in cui i produttori stranieri riescono a entrare. A ciò si aggiungono i dazi che hanno penalizzato l’industria mobiliera asiatica e che, di conseguenza, hanno influenzato negativamente la domanda di tecnologia.

L’Australia nel 2019 ha acquistato il 38% in meno di macchine per il legno e il mobile italiane, attestandosi su un valore pari a 20 milioni di euro. In questo caso, come in Polonia e alcuni altri contesti, la variazione negativa è dovuta in larga misura ai risultati estremamente positivi del 2018 e, quindi, a un processo di “normalizzazione” del valore di mercato.

Contenuti correlati

-

Acimall: il consuntivo 2025 rivela la tenuta del settore delle tecnologie per il legno e il mobile

Acimall: il consuntivo 2025 rivela la tenuta del settore delle tecnologie per il legno e il mobileSecondo i dati resi noti da Acimall, l’associazione dei costruttori italiani di macchine per la lavorazione del legno, il settore ha chiuso il 2025 con una produzione totale pari a 2.398 milioni di euro, registrando una limitata...

-

Industria meccanica, margini ridotti e fatturati in calo per un’impresa su due

Industria meccanica, margini ridotti e fatturati in calo per un’impresa su dueIl primo semestre 2026 si apre per la meccanica varia e affine italiana sotto una pressione crescente che pesa sulla marginalità operativa: il 45,7% delle imprese del comparto prevede un fatturato in calo rispetto allo stesso periodo del 2025,...

-

Industria: crescita debole nel 2025, settori ANIE in controtendenza

Industria: crescita debole nel 2025, settori ANIE in controtendenzaIn un quadro di perdurante debolezza dell’industria manifatturiera nazionale, i settori ANIE confermano una dinamica in controtendenza. È quanto emerge dalla ‘Nota congiunturale trimestrale’ elaborata dal Centro Studi di ANIE Confindustria. Nel 2025 il manifatturiero ha evidenziato...

-

Ucimu: nel I trimestre 2026 crescono gli ordini di macchine utensili (+3,1%)

Ucimu: nel I trimestre 2026 crescono gli ordini di macchine utensili (+3,1%)Nel I trimestre 2026, l’indice degli ordini di macchine utensili elaborato dal Centro Studi & Cultura di Impresa di Ucimu-Sistemi per Produrre segna un incremento del 3,1%, rispetto al periodo gennaio-marzo 2025. In valore assoluto l’indice si è attestato...

-

Una gestione intelligente dei cavi

Una gestione intelligente dei caviOvunque sia necessario collegare in modo sicuro macchine e impianti, entrano in gioco i sistemi passacavo di icotek. Con soluzioni che resistono anche a sollecitazioni estreme dovute ad acqua, polvere, vibrazioni o temperature, icotek assicura l’affidabilità dell’ingresso...

-

La tecnologia Inovance aiuta le macchine di piegatura automatizzate a raggiungere nuovi traguardi

La tecnologia Inovance aiuta le macchine di piegatura automatizzate a raggiungere nuovi traguardiIl produttore belga di macchinari Texprofin ha sviluppato una gamma di macchine automatiche per la piegatura degli asciugamani utilizzando i prodotti dello specialista in automazione industriale Inovance. La nuova macchina offre le velocità di piegatura degli asciugamani...

-

Il mercato dell’AI in Italia cresce del 50% nel 2025, 1,8 miliardi di euro

Il mercato dell’AI in Italia cresce del 50% nel 2025, 1,8 miliardi di euroLa ricerca dell’Osservatorio Artificial Intelligence del Politecnico di Milano (*), presentata durante il convegno “Artificial Intelligence: adozione, trasformazione, equilibrio” è una dei 60 differenti filoni di ricerca degli Osservatori Digital Innovation della Polimi School of Management, che affrontano tutti...

-

Edge computing, AI e connettività sul campo: le sfide tech del 2026 secondo Panasonic Toughbook

Edge computing, AI e connettività sul campo: le sfide tech del 2026 secondo Panasonic ToughbookLe sfide in ambienti di lavoro altamente mobili continuano a crescere rapidamente: mentre il 2025 si è concentrato per lo più su aspetti chiave come infrastrutture IT resilienti, funzioni di assistenza supportate dall’intelligenza artificiale e nuove offerte...

-

IFM: ascoltare le macchine per dare più voce alla produttività

IFM: ascoltare le macchine per dare più voce alla produttivitàGli impianti produttivi moderni sono sistemi sempre più complessi e interconnessi, in cui anche un singolo guasto può compromettere sicurezza, produttività e sostenibilità. Le strategie di manutenzione tradizionali – reattive o basate sul tempo – non sono...

-

Xylexpo 2026: ‘early bird’ fino al 30 novembre e un ricco programma di eventi

Xylexpo 2026: ‘early bird’ fino al 30 novembre e un ricco programma di eventiSono numerose le aziende, italiane e straniere, che hanno già perfezionato la propria iscrizione alla prossima edizione di Xylexpo 2026, la biennale internazionale delle tecnologie per l’industria del legno e del mobile in calendario a FieraMilano-Rho dal...

Scopri le novità scelte per te

-

Acimall: il consuntivo 2025 rivela la tenuta del settore delle tecnologie per il legno e il mobile

Secondo i dati resi noti da Acimall, l’associazione dei costruttori italiani di macchine per la lavorazione del...

-

Industria meccanica, margini ridotti e fatturati in calo per un’impresa su due

Il primo semestre 2026 si apre per la meccanica varia e affine italiana sotto una pressione crescente che...

Notizie Tutti ▶

-

TXT e-tech guida il progetto DART per l’innovazione del settore difesa nell’Unione Europea

TXT e-tech guida il progetto DART per l’innovazione del settore difesa nell’Unione EuropeaIl Gruppo TXT annuncia di aver ottenuto la guida del progetto DART – Digital Architecture...

-

InnoDays 2026 riunisce a Karlsruhe i protagonisti europei della cybersicurezza industriale

InnoDays 2026 riunisce a Karlsruhe i protagonisti europei della cybersicurezza industrialeWibu-Systems ha annunciato l’agenda di InnoDays 2026, il suo evento annuale di riferimento, che...

-

Avvicendamento al CINI Cybersecurity National Lab

Avvicendamento al CINI Cybersecurity National LabLa Direzione del CINI Cybersecurity National Lab rivolge i migliori auguri di buon lavoro...

Prodotti Tutti ▶

-

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS Networks

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS NetworksIn occasione di SPS Italia 2026, la fiera di riferimento per l’automazione e il...

-

XIA, il copilota di TEX per la programmazione di PLC e CNC

XIA, il copilota di TEX per la programmazione di PLC e CNCXIA è l’avanguardia tecnologica nata dalla visione di TEX. Non è un semplice assistente virtuale,...

-

HP celebra dieci anni di innovazione nell’additive manufacturing e presenta la stampante 3D HP MJF 1200

HP celebra dieci anni di innovazione nell’additive manufacturing e presenta la stampante 3D HP MJF 1200In occasione di RAPID + TCT 2026, HP ha presentato diverse novità nel proprio...

{kind=link}