Nel 2020 prevista una crescita del +2,8% per gli investimenti digitali

-

- Tweet

- Pin It

- Condividi per email

-

Continuano a crescere gli investimenti delle imprese italiane per l’innovazione digitale, che registrano il segno più per il quarto anno consecutivo. Nel 2020 il budget ICT aumenterà in media fra il 2,8% e il 2,9%, trainato dalle grandi imprese, che prevedono un incremento nel 45% dei casi, concentrato soprattutto su tecnologie come Big Data Analytics, Cyber Security e sistemi ERP, mentre solo il 23% delle PMI destinerà più risorse, in particolare per sistemi ERP, CRM e Mobile Business. Per gestire i processi di innovazione le imprese prevedono di aprirsi a nuove idee e a modelli organizzativi collaborativi, provenienti in particolare da start-up, università-centri di ricerca, aziende non concorrenti.

Un fenomeno che è già realtà tra le grandi imprese: il 73% ha avviato iniziative di Open Innovation e circa i due terzi hanno attivato collaborazioni con start-up (35%) o hanno in programma di farlo (27%). Mentre appaiono ancora in ritardo le PMI, fra le quali solo il 28% adotta pratiche di innovazione aperta e appena il 4% lavora insieme alle nuove imprese innovative.

L’Innovation Manager sta iniziando a entrare nelle aziende, con oltre il 30% delle grandi imprese che ha già creato un ruolo o una Direzione Innovazione. Il MISE ha introdotto un albo dedicato a questa figura professionale e un voucher a fondo perduto per le PMI. Una misura importante, anche se i 75 milioni di euro complessivamente stanziati permetterebbero di sostenere non più di 2000 imprese: oggi ne è a conoscenza appena il 32% delle PMI e fra queste soltanto l’11% ha intenzione di usufruirne.

Sono alcuni risultati della ricerca degli Osservatori Digital Transformation Academy e Startup Intelligence della School of Management del Politecnico di Milano, in collaborazione con PoliHub, presentata al convegno “Innovazione Digitale 2020: imprese e startup verso l’open company”. Attraverso le risposte di oltre 800 Chief Innovation Officer, Chief Information Officer, imprenditori e C-Level, l’indagine ha fotografato l’innovazione digitale nelle imprese italiane in termini di risorse impiegate e modalità di governance, studiando, da un lato, il livello di adozione di nuovi modelli per gestire l’innovazione e, dall’altro, l’evoluzione della collaborazione tra start-up e aziende consolidate in Italia.

“La trasformazione digitale è in pieno fermento anche nel nostro Paese e i trend positivi negli investimenti dimostrano i risultati concreti di questa scelta” afferma Mariano Corso, Responsabile Scientifico dell’Osservatorio Digital Transformation Academy. “Le imprese devono saperla accogliere, adottando il modello dell’open company: un’organizzazione agile e inclusiva, capace di ingaggiare l’intera popolazione aziendale, aprendosi agli stimoli provenienti da un ecosistema eterogeneo e in trasformazione. Le imprese si stanno aprendo verso gli attori esterni, in particolare università e start-up, ma devono riuscire a trasformarsi anche internamente con una nuova cultura dell’innovazione e modelli organizzativi capaci di reagire e riconfigurarsi velocemente”.

“Le imprese agiscono sulla propria organizzazione per migliorare la capacità di innovare, di guardare all’esterno, ma anche di comunicare all’interno, poiché questo appare oggi lo scoglio più difficile da superare” afferma Alessandra Luksch, Direttore degli Osservatori Digital Transformation Academy e Startup Intelligence. “Per tutto questo, le organizzazioni stanno introducendo ruoli dedicati, gli Innovation Manager, che oggi più che arrogare su di sé il ruolo di innovatore sono tenuti soprattutto a intercettare nuove opportunità, sviluppare talenti nascosti e spingere instancabilmente per un radicale cambiamento culturale e di mentalità, diffondendo un modello in cui ognuno sia imprenditore e contribuisca all’innovazione”.

Il budget ICT 2020

Il budget ICT 2020

Nelle stime per il 2020 le risorse destinate agli investimenti digitali aumentano nel 45% delle grandi imprese e nel 23% delle PMI, con un tasso di crescita fra il 2,8% e il 2,9% (più elevato del +2,6% del 2018). Il 27% del campione prevede un aumento del budget superiore al 10%, il 18% compreso fra l’1% e il 10%, il 47% lo lascerà invariato e soltanto l’8% lo diminuirà.

Le priorità di spesa ICT per le grandi aziende italiane sono in particolare Big Data Analytics (evidenziato dal 42%), Cyber Security (36%), sistemi ERP (29%) e CRM (29%). Seguono poi Data Center, Mobile Business, Cloud, eCommerce, Industria 4.0, Intelligenza Artificiale e Machine Learning; ancora marginale la Blockchain (3%) e in calo lo Smart Working (10%) ormai diffuso. Le PMI si concentrano invece sui sistemi ERP (37%), CRM (28%), Mobile Business (24%), mentre Intelligenza Artificiale e Machine Learning sono in fondo alle priorità di spesa.

Nel 61% delle grandi imprese esiste un budget per l’innovazione digitale anche fuori dalla Direzione ICT, nella maggior parte dei casi inferiore al budget ICT. La Funzione in cui più frequentemente viene allocato è il Marketing (71%), seguito da Ricerca e Sviluppo e Direzione tecnica (48%), Direzione innovazione (40%). Fra le PMI, invece, soltanto il 19% dedica fondi all’innovazione digitale fuori dalla Funzione ICT.

La gestione dell’innovazione

Le principali sfide organizzative percepite dalle aziende per gestire l’innovazione digitale sono la ricerca-verifica-sviluppo di competenze digitali, insieme all’introduzione di nuove metodologie di lavoro (indicate entrambe dal 50% del campione). Le imprese cercano di superare queste sfide anche con nuovi modelli organizzativi: più di un’impresa su tre prevede team dedicati a ogni specifico progetto di innovazione digitale (36%), nel 9% dei casi ci sono “comitati interfunzionali” e un terzo delle imprese (33%) ha inserito un singolo ruolo dedicato o una Direzione innovazione.

La capacità di gestire l’innovazione è strettamente legata alla diffusione di un’attitudine imprenditoriale. quasi sette grandi imprese su dieci si stanno attivando con stili di leadership indirizzati al change management da parte dei manager (43%), formazione (40%), percorsi di apprendimento per stimolare l’innovatività dei dipendenti (30%), contest e hackathon interni (26%) e attività con startup (10%).

L’Innovation Manager

L’Innovation Manager

L’Innovation Manager è il profilo professionale al centro dell’attenzione, anche grazie al recente decreto del MiSE che ne definisce le caratteristiche e prevede un voucher a fondo perduto per consulenze. Sta progressivamente entrando nelle grandi imprese, che in un caso su tre hanno già inserito un Innovation manager o una Direzione innovazione, ma nel 76% dei casi è presente da tre anni o meno, segno che per la maggior parte delle imprese si tratta di un profilo ancora nuovo e da scoprire. Soltanto il 37% delle grandi aziende e il 32% delle PMI conoscono le misure contenute nel decreto del MiSE e appena l’11% delle PMI ha intenzione di approfittarne (il 2% lo sta valutando). La maggioranza delle PMI non ha in programma di usufruire delle opportunità offerte dal decreto.

Secondo l’identikit tracciato dai responsabili innovazione, le mansioni principali dell’Innovation manager sono valutare e selezionare nuove opportunità di innovazione di potenziali partner come startup e centri di ricerca, gestire il portafoglio dei progetti di innovazione e il relativo budget, favorire il cambiamento culturale, introdurre nuovi modelli organizzativi. Le competenze più importanti secondo le aziende sono leadership, capacità di motivare, ispirare i collaboratori e poi “change management”, per superare la sindrome del “si è sempre fatto così”. La principale difficoltà da superare è la scarsa propensione al cambiamento presente in molte aziende. La sua retribuzione oscilla tra 60.000 e 100.000 euro annui, con picchi oltre i 150.000 euro.

L’Open Innovation

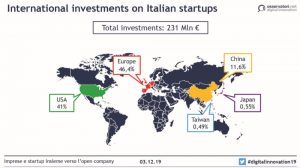

L’Open Innovation è ormai una realtà nel 73% delle grandi imprese e nel 28% delle PMI. Le principali fonti di innovazione degli ultimi tre anni sono ancora abbastanza tradizionali: i top manager (43%), le funzioni aziendali (39%), i fornitori di soluzioni ICT (39%) e le società di consulenza (30%), mentre è ancora limitato l’utilizzo di unità di ricerca e sviluppo (20%), startup (14%), centri di ricerca (19%) e aziende non concorrenti (4%). Se si analizza però la tendenza del prossimo triennio, alcune fonti tradizionali si ridurranno (top management, società di consulenza, fornitori di soluzioni ICT), mentre ci si rivolgerà di più ai nuovi interlocutori, come le unità ricerca e sviluppo (+15%), università e centri di ricerca (+32%), startup (+83%) e aziende non concorrenti (+106%).

Oltre il 70% delle grandi imprese adotta iniziative di Open Innovation incorporando stimoli esterni di innovazione all’interno dei processi aziendali (la cosiddetta Inbound Open Innovation), in particolare la collaborazione con università e centri di ricerca (64%), startup intelligence (49%) e ricerca di collaborazioni con aziende consolidate (39%). Un’impresa su tre poi organizza Call4Ideas, Call4Startup e contest (32%), il 27% promuove Hackathon, Datathon, Appathon, il 25% si concentra su fusioni e acquisizioni, mentre sono meno diffusi i Corporate Incubator e Accelerator (18%), i Corporate Venture Capital (11%) e il Crowdsourcing (9%). Meno diffuse, ma in crescita rispetto allo scorso anno le iniziative per esportare stimoli di innovazione interna (Outbound Open Innovation), adottate dal 25% del campione, soprattutto sviluppo di modelli di business a piattaforma, joint venture con altre realtà, licensing di prodotti.

“Aumenta anche quest’anno il ricorso all’Open Innovation da parte delle aziende italiane” commenta Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Startup Intelligence e CEO di PoliHub. “Le imprese vogliono avviare formule nuove di collaborazione per migliorare la propria velocità, aumentare le opportunità di innovazione, accrescere le proprie competenze, sperimentare correndo dei rischi per verificare nuovi modelli di business. In questo scenario assumono un ruolo sempre più significativo attori quali le università, i centri di ricerca e le start-up. Nonostante la distanza che ancora separa l’ecosistema italiano da quelli esteri più evoluti, ad esempio in termini di fondi di Corporate Venture e acquisizioni di start-up, possiamo affermare senza dubbio che esso si è oggi attivato e non possono essere assolutamente vanificate le nuove opportunità offerte da azioni quali, il voucher per gli Innovation Manager e la nuova disponibilità di fondi determinata dalla effettiva attivazione del Fondo Nazionale Innovazione”.

Il ruolo delle start-up

Oltre sei grandi aziende su dieci vedono nelle start-up un interlocutore per lo sviluppo di innovazione digitale. In particolare, il 35% già collabora con nuove imprese innovative, il 27% ha intenzione di farlo in futuro, mentre il 34% non manifesta interesse per il tema e il 4% ha collaborato in passato. Nella maggior parte dei casi le grandi imprese si servono di start-up come fornitori spot (51%), ma una buona parte le usa come unità di ricerca e sviluppo (37%) e come fornitore di lungo periodo (30%). La start-up può essere anche un partner commerciale, parte di un programma di incubazione, partner per la co-creazione di modelli di business, acquisita o partecipata in Equity. I principali benefici sono la possibilità di accedere a nuove tecnologie e conoscenze di frontiera, la possibilità di testare l’innovazione con un iniziale progetto pilota, con tempi e budget definiti e quindi rischi ridotti e l’opportunità di arricchire il proprio sistema di offerta e aprirsi a nuovi mercati. Le PMI sembrano meno pronte a collaborare con le nuove imprese innovative: l’85% non è interessato, l’11% sta programmando di farlo in futuro, solo il 4% ha già avviato collaborazioni. Per le PMI la start-up è soprattutto un partner commerciale (20%) e un fornitore spot (14%) o di lungo periodo (12%).

Contenuti correlati

-

AI al servizio delle infrastrutture critiche

AI al servizio delle infrastrutture criticheTXT e-Solutions (www.txtgroup.com), gruppo italiano quotato sul segmento Star di Borsa Italiana e attivo nello sviluppo di soluzioni software ad alto contenuto tecnologico, rafforza la propria strategia nell’ambito delle infrastrutture critiche con la nascita di TXT InfraWise,...

-

In Italia mancano 236.000 professionisti ICT: Pavia punta sull’AI con l’ITS Rizzoli

In Italia mancano 236.000 professionisti ICT: Pavia punta sull’AI con l’ITS RizzoliSecondo l’Osservatorio sulle Competenze Digitali 2025 (AICA, Anitec-Assinform, Assintel, Talents Venture), il sistema produttivo italiano registra un fabbisogno non coperto di circa 236.000 professionisti ICT. A preoccupare gli imprenditori non è solo la carenza di figure, ma...

-

Osservatorio Internet of Things 2026 – Politecnico di Milano

Osservatorio Internet of Things 2026 – Politecnico di MilanoIl mercato italiano dell’Internet of Things è tornato a crescere a doppia cifra nel 2025. Secondo la ricerca dell’Osservatorio Internet of Things del Politecnico di Milano, ha raggiunto un valore di 10,9 miliardi di euro, con una...

-

Innovazione, arriva Investor Lab: webinar, Academy, Award per le start-up lombarde

Innovazione, arriva Investor Lab: webinar, Academy, Award per le start-up lombardeUna nuova opportunità di crescita per start-up e scale-up innovative lombarde. Si tratta di ‘Investor Lab’: un’iniziativa biennale di Regione Lombardia e Finlombarda SpA incentrata sulla formazione di realtà dinamiche e innovative, in vista di incontri con investitori...

-

Angelini Technologies investe nella start-up americana LAB0

Angelini Technologies investe nella start-up americana LAB0Angelini Technologies, società del Gruppo Angelini Industries attiva nell’automazione industriale e nella robotica per la logistica attraverso la controllata Fameccanica, ha acquisito una partecipazione di minoranza in LAB0, start-up statunitense che ha sviluppato un avanzato sistema robotico...

-

TXT: costituita startup TXT InfraWise, spin-off del Politecnico di Milano

TXT: costituita startup TXT InfraWise, spin-off del Politecnico di MilanoTXT e-Solutions SpA ha annunciato la costituzione di TXT InfraWise, start-up spin-off nata nell’ecosistema del Politecnico di Milano, focalizzata sullo sviluppo di tecnologie per il monitoraggio, l’analisi e la gestione delle infrastrutture critiche. L’iniziativa si inserisce nella strategia...

-

Syrto. La nuova Financial Intelligence

Syrto. La nuova Financial IntelligenceSyrto (https://syrto.ai/it/home/) è la nuova generazione della Financial Intelligence: una piattaforma che integra dati finanziari, analisi avanzata, ricerca di mercato e scouting in un unico ecosistema intelligente. Leggi l’articolo

-

Catch atMind: 25 start-up del Life Sciences completano il bootcamp formativo con Cariplo Factory

Catch atMind: 25 start-up del Life Sciences completano il bootcamp formativo con Cariplo FactoryMassimizzare il potenziale di mercato delle start-up del Life Sciences & Healthcare e accelerarne l’accesso agli investimenti: è questo l’obiettivo al centro di Catch atMind, l’European Digital Innovation Hub (EDIH) guidato dall’Università degli Studi di Milano, che...

-

Hybrid cloud e AI privata, una combinazione vincente

Hybrid cloud e AI privata, una combinazione vincenteCon l’AI ormai integrata nei processi chiave del 96% delle imprese italiane, la sfida è scegliere un’architettura che garantisca conformità, sovranità del dato e sostenibilità economica. Il modello ibrido edge-cloud è la risposta? Leggi l’articolo

-

La nuova fase del Supply Chain Finance in Italia: un mercato potenziale da 565-567 miliardi

La nuova fase del Supply Chain Finance in Italia: un mercato potenziale da 565-567 miliardiNel 2025 il mercato potenziale italiano del credito di filiera cresce tra l’1,2% e il 2% raggiungendo un valore tra i 565 e i 567 mld di euro di crediti commerciali, secondo le stime dell’ Osservatorio Supply...

Scopri le novità scelte per te

-

AI al servizio delle infrastrutture critiche

TXT e-Solutions (www.txtgroup.com), gruppo italiano quotato sul segmento Star di Borsa Italiana e attivo nello sviluppo di...

-

In Italia mancano 236.000 professionisti ICT: Pavia punta sull’AI con l’ITS Rizzoli

Secondo l’Osservatorio sulle Competenze Digitali 2025 (AICA, Anitec-Assinform, Assintel, Talents Venture), il sistema produttivo italiano registra un...

Notizie Tutti ▶

-

Tavola rotonda: “Industrial Cyber Security” – Introduzione

Tavola rotonda: “Industrial Cyber Security” – IntroduzioneGli ultimi dati relativi alla cybersecurity OT mostrano un quadro allarmante di crescita degli...

-

Mitsubishi Electric e 3Bee: un progetto per la biodiversità in Lombardia

Mitsubishi Electric e 3Bee: un progetto per la biodiversità in LombardiaLe api e gli altri insetti impollinatori svolgono un ruolo fondamentale per il mantenimento...

-

Labotec 2026: dalla ricerca all’industria, il laboratorio è il motore dell’innovazione

Labotec 2026: dalla ricerca all’industria, il laboratorio è il motore dell’innovazioneDalla sicurezza alimentare alla ricerca farmaceutica, dal controllo qualità all’analisi ambientale, il laboratorio rappresenta...

Prodotti Tutti ▶

-

LBF, l’illuminazione a barre LED di wenglor per applicazioni di machine vision

LBF, l’illuminazione a barre LED di wenglor per applicazioni di machine visionL’illuminazione per machine vision LBF di wenglor sensoric italiana è stata progettata specificamente per...

-

OrchestrationSuite abilita il futuro dell’automazione software-defined

OrchestrationSuite abilita il futuro dell’automazione software-definedLa nuova applicazione web-based OrchestrationSuite di SEW-Eurodrive è una suite on-demand che semplifica l’automazione...

-

Bausano celebra 80 anni di innovazione e partecipa a tre fiere dedicate alle materie plastiche

Bausano celebra 80 anni di innovazione e partecipa a tre fiere dedicate alle materie plasticheNel mese di giugno, Bausano celebra e porta in scena 80 anni di innovazione...

{kind=link}