Osservatorio su Cloud&ICT del Politecnico di Milano

-

- Tweet

- Pin It

- Condividi per email

-

L’Osservatorio Cloud & ICT as a Service del Politecnico di Milano, giunto alla settima edizione, ha proposto un’analisi dettagliata dei principali trend in atto a livello nazionale e internazionale, oltre a un’analisi delle opportunità per imprese e Pubbliche amministrazioni. Sono stati inoltre analizzati i principali impatti del nuovo regolamento europeo sulla Data Protection (GDPR) sull’utilizzo di servizi Cloud, cercando di comprendere quali sono i passi che le aziende sono chiamate a fare per adeguarsi alle nuove misure.

La domanda di servizi a metà tra Cloud pubblico e privato (Hybrid Cloud) cresce a livello internazionale e le soluzioni Cloud-based giocano un ruolo sempre più essenziale nel monitoraggio delle applicazioni, nella difesa da potenziali Data Breach e Cyber Attack e nella garanzia della Business Continuity. In Italia il 17% (circa 160 milioni di euro) della spesa in Public & Hybrid Cloud è già a supporto dell’intelligence del dato, un tema sempre più attuale anche alla luce dell’imminente applicazione del GDPR, il Regolamento Generale sulla Protezione dei Dati Personali UE 2016/679 che dal 28 maggio 2018 ogni organizzazione e pubblica amministrazione sarà tenuta ad applicare, con nuovi obblighi e mansioni legati alla figura del Responsabile del trattamento dei Dati.

Sarà d’obbligo l’implementazione di tutte le procedure necessarie per una corretta gestione del trattamento e della sicurezza dei dati personali, tra cui analisi, revisione, nonché aggiornamento dei singoli contratti intercorrenti tra Data Controller e Data Processor, aventi ad oggetto il trattamento di dati personali. Nuove regole che, pertanto, porteranno le aziende già nel breve termine a revisionare e/o aggiornare sin da subito la documentazione già in essere e a negoziare i nuovi contratti relativamente a tutti i servizi esternalizzati che impattano con il trattamento dei dati personali. Con il GDPR il ruolo aziendale soggetto a principali mutamenti sarà quello del Responsabile del trattamento, assumendo una valenza diversa rispetto a quello rivestito in base al Codice Privacy. Il Responsabile (o «Processor»), ossia «la persona fisica o giuridica, l’autorità pubblica, il servizio o altro organismo che tratta dati personali per conto del titolare del trattamento», assume maggiore responsabilità rispetto al passato e presumibilmente, in ragione di ciò, la figura sviluppatasi nella prassi italiana del Responsabile interno del trattamento andrà a scomparire.

Sarà d’obbligo l’implementazione di tutte le procedure necessarie per una corretta gestione del trattamento e della sicurezza dei dati personali, tra cui analisi, revisione, nonché aggiornamento dei singoli contratti intercorrenti tra Data Controller e Data Processor, aventi ad oggetto il trattamento di dati personali. Nuove regole che, pertanto, porteranno le aziende già nel breve termine a revisionare e/o aggiornare sin da subito la documentazione già in essere e a negoziare i nuovi contratti relativamente a tutti i servizi esternalizzati che impattano con il trattamento dei dati personali. Con il GDPR il ruolo aziendale soggetto a principali mutamenti sarà quello del Responsabile del trattamento, assumendo una valenza diversa rispetto a quello rivestito in base al Codice Privacy. Il Responsabile (o «Processor»), ossia «la persona fisica o giuridica, l’autorità pubblica, il servizio o altro organismo che tratta dati personali per conto del titolare del trattamento», assume maggiore responsabilità rispetto al passato e presumibilmente, in ragione di ciò, la figura sviluppatasi nella prassi italiana del Responsabile interno del trattamento andrà a scomparire.

A livello internazionale, i nuovi trend relativi all’adozione di servizi innovativi in Cloud possono essere suddivisi in 6 macro-categorie: Intelligence del dato, Servizi per lo sviluppo, Ambienti ibridi, Mega Piattaforme, Industry Cloud e Security.

Per quanto riguarda l’Intelligence del dato, il Cloud si sta imponendo come principale modello di delivery per servizi in campo Analytics, IoT, Machine Learning, Artificial Intelligence e all’interno dei servizi per sviluppo, il focus è rivolto principalmente alle applicazioni mobile, alla semplificazione dello sviluppo DevOps e alla development automation. Cresce la domanda di ambienti “ibridi” da parte delle aziende utenti grazie a una maturazione dell’offerta per l’integrazione multi-cloud, componente fondamentale per la digital transformation, e stanno emergendo anche “Mega-Piattaforme” di “everything-as-a-service”, ad esempio tramite l’utilizzo dei marketplace per la creazione di ecosistemi.

L’industry Cloud sta evolvendo i servizi SaaS da una logica “one-size-fits-all” a una verticalizzazione di settore soprattutto focalizzata su manufacturing e finance. Infine, il tema Security desta preoccupazioni per la perdita di controllo derivante dall’utilizzo dei servizi Cloud, a tal punto che il 40% delle aziende che non utilizza questo tipo di tecnologie non le reputa una scelta percorribile proprio a causa delle problematiche di sicurezza. Il mercato sta però compiendo passi da gigante in questa direzione, potenziando l’offerta di sicurezza in Cloud con il fine di garantire difesa da potenziali Data Breach e Cyber Attack e, più in generale, assicurare la Business Continuity.

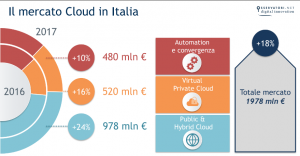

Per quanto riguarda il mercato Cloud in Italia, se nel 2016 l’Osservatorio aveva analizzato un mercato piuttosto “confinato” all’interno di Cloud Enabling Infrastructure e Public Cloud, l’evoluzione del contesto, dei servizi disponibili e l’avvio di percorsi di abilitazione ad hoc all’interno delle aziende negli ultimi 12 mesi ha portato a un maggiore avvicinamento ai temi di Automation e Convergenza, Virtual Private Cloud e Public & Hybrid Cloud. Questi tre settori hanno fatto registrare una crescita del +10% (Automation e Convergenza, per un totale di 480 milioni di euro), +16% (Virtual private Cloud, 520 milioni) e +24% (Public e Hybrid Cloud, 978 milioni), per un mercato che complessivamente si è avvicinato ai 2 miliardi di euro (+18%).

La composizione del mercato Cloud tra 2016 e 2017 non ha avuto importanti mutamenti essendo ancora legata in gran parte ai servizi di Software as a Service e Infrastructure as a Service (rispettivamente per il 46% e 42%) mentre la quota del Platform as a Service rimane limitata, sebbene in crescita (dal 10 al 12%).

Più nel dettaglio, il 17% della spesa Public & Hybrid Cloud è a supporto dell’intelligence del dato. Da una survey realizzata all’interno di un campione di 163 grandi imprese, emerge come il ricorso al Cloud sia dovuto a un ampliamento del supporto informativo (52% dei rispondenti), all’introduzione di tecnologie innovative (42%), alla sostituzione di sistemi obsoleti (41%) e infine all’informatizzazione di nuove famiglie di processi (30%).

Oggi l’88% delle imprese dichiara la necessità di nuove competenze, in particolare per la gestione dell’enterprise architecture (52%), la collaborazione con il business (47%), il security management (38%), la relazione con il fornitore (36%), la gestione agile dei progetti (18%) e, in misura minore, il portfolio management (3%).

Contenuti correlati

-

Infrastruttura cloud e AI generativa con SAP per Prysmian

Infrastruttura cloud e AI generativa con SAP per PrysmianIn soli quattro mesi, Prysmian, azienda di punta a livello mondiale nella produzione, fornitura e progettazione di sistemi in cavo e accessori per le telecomunicazioni e l’energia, ha aggiornato e migrato l’intera infrastruttura IT del Gruppo sul...

-

Investimenti digitali in Italia, +1,5% nel 2025 secondo gli Osservatori del PoliMi

Investimenti digitali in Italia, +1,5% nel 2025 secondo gli Osservatori del PoliMiNonostante l’incertezza economica, le aziende italiane confermano gli investimenti nel digitale, ritenuto essenziale per mantenere competitività. Secondo i dati della ricerca degli Osservatori Startup Thinking e Digital Transformation Academy del Politecnico di Milano, per il 2025 si...

-

Gli scenari futuri della supply chain

Gli scenari futuri della supply chainIn Italia, le aziende dimostrano una mancanza di cultura e sensibilità riguardo l’adozione di strumenti digitali avanzati per la pianificazione della supply chain; la maggior parte di esse, infatti, continua a operare manualmente su fogli di calcolo. Questo...

-

Murrelektronik premiata all’Alliance Industry 4.0 Award Baden-Württemberg

Murrelektronik premiata all’Alliance Industry 4.0 Award Baden-WürttembergLa trasformazione digitale dell’industria è un percorso ormai imprescindibile e Murrelektronik ha scelto di renderlo il più semplice possibile con Vario-X: questo sistema integrato sta suscitando parecchie reazioni e gradimento come dimostrato dall’assegnazione del premio durante l’Alliance...

-

CNH migliora la gestione delle risorse umane con SAP

CNH migliora la gestione delle risorse umane con SAPCNH è un’azienda che opera a livello globale nel settore delle macchine e dei servizi per far progredire in modo sostenibile il prezioso lavoro dei professionisti dell’agricoltura e dell’edilizia. Per aumentare agilità e produttività, l’azienda ha intrapreso...

-

Rockwell Automation e Microsoft: una visione condivisa per accelerare la trasformazione industriale

Rockwell Automation e Microsoft: una visione condivisa per accelerare la trasformazione industrialeRockwell Automation e Microsoft espandono la loro collaborazione strategica per trasformare il panorama industriale. Insieme, le due aziende offriranno ai clienti del settore manifatturiero soluzioni avanzate basate su cloud e AI, che forniscono potenti insight sui dati, semplificano...

-

Identità digitale, gli obiettivi PNRR già raggiunti

Identità digitale, gli obiettivi PNRR già raggiuntiL’Osservatorio Digital Identity del Politecnico di Milano afferma che l’obiettivo italiano nel PNRR di attivare 42,3 milioni identità digitali entro giugno 2026 è già stato raggiunto, in anticipo di due anni rispetto alla scadenza prevista. Infatti, a...

-

Ingegneria in cloud e assistenti AI nella suite di progettazione B&R

Ingegneria in cloud e assistenti AI nella suite di progettazione B&RAlla fiera SPS di quest’anno a Norimberga, in Germania, B&R ha annunciato un importante aggiornamento della sua suite completa di software di progettazione e runtime. Con Automation Studio Code, B&R introduce un’esperienza di progettazione completamente nuova. La...

-

Accordo tra PTC e Amazon Web Services nel CAD e PDM cloud-native

Accordo tra PTC e Amazon Web Services nel CAD e PDM cloud-nativePTC ha annunciato un accordo di collaborazione strategica con Amazon Web Services (AWS) per accelerare la crescita di Onshape, la sua soluzione cloud-native CAD (Computer Aided Design) e PDM (Product Data Management). Gli obiettivi della partnership includono...

-

Il mercato italiano dei Big Data vale 3,42 miliardi di euro (+20%) con l’intelligenza artificiale che traina gli investimenti

Il mercato italiano dei Big Data vale 3,42 miliardi di euro (+20%) con l’intelligenza artificiale che traina gli investimentiSecondo una recente ricerca dell’Osservatorio Big Data & Business Analytics della School of Management del Politecnico di Milano, nel 2024 la spesa delle aziende italiane in risorse infrastrutturali, software e servizi connessi alla gestione e analisi dei dati crescerà...

Scopri le novità scelte per te

-

Infrastruttura cloud e AI generativa con SAP per Prysmian

In soli quattro mesi, Prysmian, azienda di punta a livello mondiale nella produzione, fornitura e progettazione di...

-

Investimenti digitali in Italia, +1,5% nel 2025 secondo gli Osservatori del PoliMi

Nonostante l’incertezza economica, le aziende italiane confermano gli investimenti nel digitale, ritenuto essenziale per mantenere competitività. Secondo...

Notizie Tutti ▶

-

Affrontare le sfide nell’era dell’AI: una ricerca di Hitachi Vantara

Affrontare le sfide nell’era dell’AI: una ricerca di Hitachi VantaraUna ricerca di Hitachi Vantara, azienda controllata di Hitachi, focalizzata sull’archiviazione dati, sulle infrastrutture e...

-

Clusit, Anna Vaccarelli eletta presidente

Clusit, Anna Vaccarelli eletta presidenteÈ Anna Vaccarelli la nuova presidente di Clusit, Associazione Italiana per la Sicurezza Informatica. I...

-

Inclusione e parità: il percorso di RS Italia verso un futuro più equo

Inclusione e parità: il percorso di RS Italia verso un futuro più equoPer RS Italia, il 2024 è stato un anno molto importante per rafforzare la...

Prodotti Tutti ▶

-

Gestione dell’energia nell’armadio di comando con EcoStruxure Panel Server di Schneider Electric

Gestione dell’energia nell’armadio di comando con EcoStruxure Panel Server di Schneider ElectricSchneider Electric presenta il suo gateway IoT della prossima generazione: “L’unità Panel Server PAS...

-

Protezione contro le sovratensioni per router in fibra ottica

Protezione contro le sovratensioni per router in fibra otticaA fronte di un’inarrestabile espansione delle reti in fibra ottica, per le connessioni Internet...

-

Con un ‘clic’ per un cablaggio più sicuro

Con un ‘clic’ per un cablaggio più sicuroVeloce come schioccare le dita: la nuova tecnologia di connessione Snap IN di Weidmüller...

{kind=link}