Osservatorio Space Economy del Politecnico di Milano

Il mercato dell’Osservazione della terra in Italia vale 230 milioni di euro nel 2023, +15% rispetto al 2022. La space economy deve ancora costruire un vero e proprio ecosistema. L’Italia è il quarto contribuente dell’European Space Agency con 580 mln di euro (11,8%); per Tecnologie propulsive, Materiali innovativi e Servizi in orbita il 2023 è stato l’anno della corsa verso uno spazio sempre più sostenibile

-

- Tweet

- Pin It

- Condividi per email

-

Nel 2023 il mercato dei sevizi di Osservazione della terra nel nostro Paese ha proseguito la sua crescita e ha raggiunto i 230 milioni di euro, +15% rispetto al 2022. Il settore spaziale diventa sempre più strategico in Italia, per le sue implicazioni sullo sviluppo tecnologico ed economico anche in settori tradizionalmente distanti.

La filiera spazio italiana

Alla filiera spazio italiana sono riconosciute alte competenze tecnologiche nei diversi ambiti (Osservazione della Terra, Comunicazione Satellitare, Navigazione Satellitare e Esplorazione Spaziale) e un’integrazione su tutta la value chain. Ma per la creazione di un mercato nazionale sostenibile e competitivo sul piano internazionale è necessaria la creazione di un vero ecosistema che, al momento, risulta ancora in uno stadio embrionale rispetto a quelli di altri Paesi, quali Stati Uniti e Francia.

La scelta fatta nella distribuzione dei fondi PNRR in primis agli attori dell’Upstream ha voluto così essere una spinta importante a una crescita di tale comparto in una logica di integrazione con gli altri attori della filiera a valle e alla ricerca di una sostenibilità di mercato nel medio-lungo periodo. Sul piano della politica industriale, il PNRR non costituisce quindi un fattore di significativo cambiamento, ove si registra invece una forte continuità col passato: strategia di investimento technology-push e focus sul mercato dei servizi istituzionali e per la difesa.

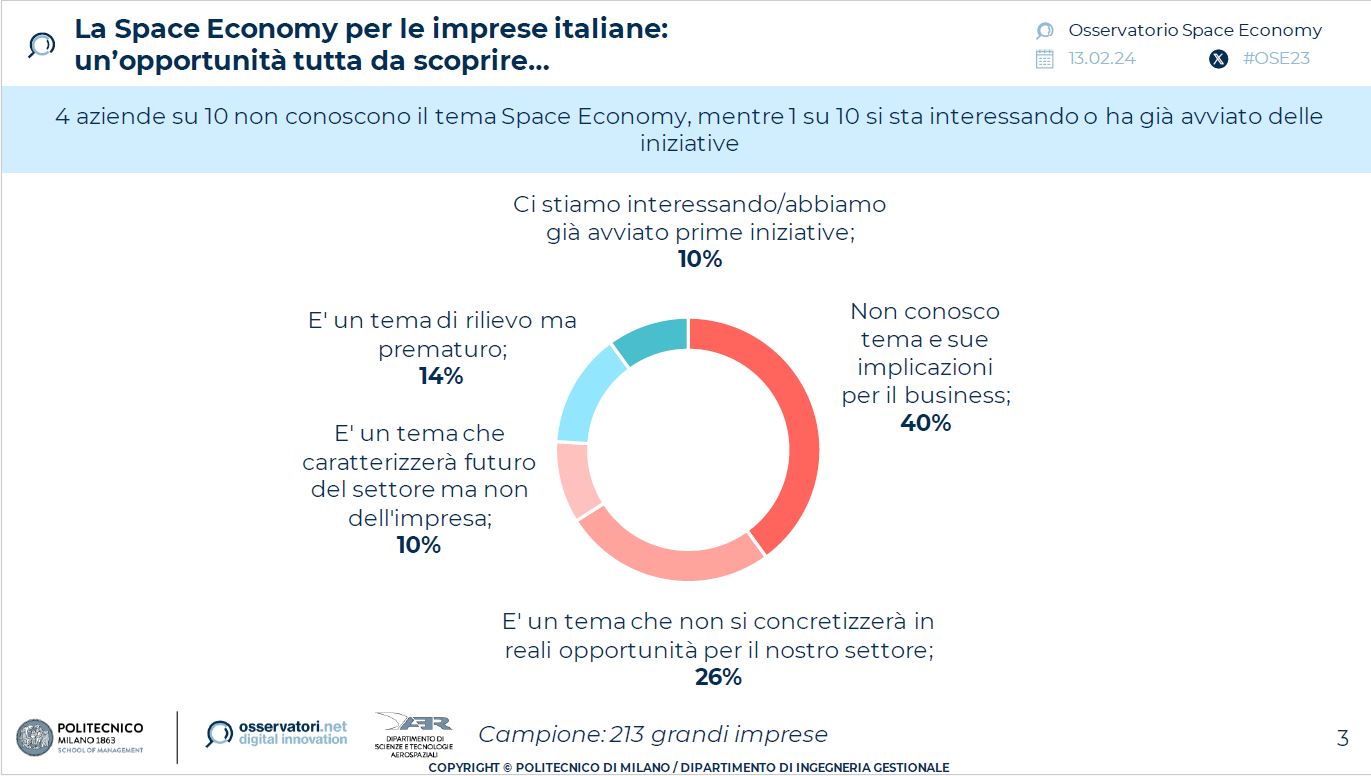

Le PMI che compongono la filiera spaziale (e che sono l’83% del totale) faticano ad avere le Agenzie Spaziali come clienti, per difficoltà a partecipare a bandi e gare pubbliche. In questo contesto, l’espansione della Space Economy verso settori non spazio è agli inizi: oggi solo il 10% delle aziende End-User (imprese potenzialmente clienti di applicazioni derivanti dall’utilizzo combinato di tecnologie spaziali e digitali) si sta interessando a iniziative legate alla Space Economy, il restante 90% non conosce il tema o non lo percepisce di valore.

Osservatorio Space Economy del Politecnico di Milano

Sono alcuni risultati della ricerca dell’Osservatorio Space Economy della School of Management del Politecnico di Milano (*) presentata in occasione del convegno “Space Economy Italiana al bivio: Oltre alla leadership tecnologica serve un vero ecosistema”.

“Da diverso tempo la Space Economy ha aperto i propri confini avvicinandosi sempre più a settori tradizionalmente lontani dal mondo dello spazio” spiegano Paolo Trucco e Franco Bernelli, Responsabili Scientifici dell’Osservatorio Space Economy. “Sebbene le scelte delle istituzioni nazionali e sovra-nazionali spingano in questa direzione, per la creazione di un mercato nazionale sostenibile e competitivo anche sul piano internazionale occorre consolidare un vero e proprio ecosistema italiano. La competenza tecnologica è un asset competitivo ma non più sufficiente nelle dinamiche di evoluzione della Space Economy su scala globale: bisogna aprire la filiera ad un maggior grado di collaborazione, sia verso le PMI sia verso end user privati, a cui deve associarsi una maggior integrazione verticale tra tecnologia e servizi”.

Il contesto globale

Nel 2023 i governi delle principali potenze economiche mondiali confermano i loro sforzi di investimento nello spazio, per sfruttarne i benefici strategici e socioeconomici. Gli Stati Uniti restano il più grande contributore dei programmi spaziali, con 73 miliardi di dollari di investimenti governativi e un budget NASA di 26 miliardi di dollari per il 2023, seguita dalla Cina con 14 miliardi di dollari.

Nei programmi dell’Agenzia Spaziale Europea, il budget 2023 è di 7,08 miliardi di euro, di cui 4,9 miliardi di finanziamenti dei singoli stati membri. Il principale contributore è la Germania (1,05 miliardi di euro), poi la Francia (1 miliardo) e Regno Unito (610 milioni). L’Italia è la quarta contributrice in Europa (perde il terzo posto dello scorso anno), con 580 milioni di euro (11,8%, -2 punti percentuali rispetto al 2022).

L’Osservazione della terra

Il mercato dei servizi di Osservazione della terra in Italia, nel 2023, ha raggiunto i 230 milioni di euro, con un aumento del 15%, trainato dal settore Energy & Utilities (27,5%), seguito da Agricoltura (19%) e Finanza e Assicurazioni (16%).

“Il mercato dell’Osservazione della terra, componente rilevante spesso associata all’intera concezione della New Space Economy, registra un aumento rispetto agli anni precedenti che ne consolida ancor maggiormente l’importanza all’interno della Space Economy nazionale” spiegano Angelo Cavallo e Camilla Colombo, Responsabili Scientifici dell’Osservatorio Space Economy. “Il 71% del fatturato delle imprese del settore è generato da forniture al comparto pubblico, mentre il restante 29% grandi imprese, PMI e startup. Un trend che in parte è dovuto alle innumerevoli risorse messe a disposizione tramite bandi pubblici, PNRR in primis”. In termini di distribuzione geografica, il 35% del fatturato è dovuto al commercio interno, mentre il 65% è frutto di relazioni oltreconfine”.

La filiera italiana dello spazio

Secondo un’analisi condotta dall’Osservatorio in collaborazione con il Cluster Tecnologico Nazionale Aerospazio (CTNA) su un campione significativo di 125 imprese italiane della filiera emerge come solo il 10% delle aziende operi esclusivamente nel settore spaziale, mentre il 90% è presente anche in altri comparti, perlopiù aviazione (46%), industria metalmeccanica (44%), ICT ed elettronica (41%), e automobilistico (34%).

Secondo un’analisi condotta dall’Osservatorio in collaborazione con il Cluster Tecnologico Nazionale Aerospazio (CTNA) su un campione significativo di 125 imprese italiane della filiera emerge come solo il 10% delle aziende operi esclusivamente nel settore spaziale, mentre il 90% è presente anche in altri comparti, perlopiù aviazione (46%), industria metalmeccanica (44%), ICT ed elettronica (41%), e automobilistico (34%).

Tre gli archetipi di aziende della filiera spaziale individuati:

- “produttor di hardware”, ossia produttori di grandi sistemi spaziali quali satelliti, infrastrutture di terra e infrastrutture per l’esplorazione spaziale;

- “ibridi”, ossia produttori di componentistica che associano ai loro prodotti servizi, quali formazione per l’utilizzo di software di osservazione della Terra;

- “servizi per l’upstream”, ossia consulenti, fornitori di servizi e sviluppatori che aiutano le aziende della filiera spaziale italiana a sviluppare i propri prodotti.

La difficoltà delle PMI ad interagire con gli enti pubblici si conferma anche nelle collaborazioni avviate

Solo il 35% delle PMI collabora con l’Agenzia Spaziale Europea (a fronte del 67% delle grandi imprese), così come solo il 28% delle PMI ha collaborazioni in essere con l’Agenzia Spaziale Italiana (a fronte del 47% delle grandi imprese), e il 20% delle PMI collabora con enti pubblici centrali (es. ministeri), inferiore rispetto al 47% delle grandi imprese.

Secondo le imprese, le principali tendenze che cambieranno profondamente l’industria spazio e il modello di business delle aziende sono la commercializzazione dello spazio (61%), ovvero il coinvolgimento del settore privato e delle aziende commerciali nello sfruttamento delle attività spaziali e poi l’avvento di nuove tecnologie provenienti da altri settori (55%), e nuovi attori provenienti da settori (49%).

Le aziende end user

L’espansione della Space Economy verso settori non spazio è appena all’inizio. Oggi solo il 10% delle grandi aziende italiane end-user si sta interessando o ha avviato iniziative legate alla Space Economy, il restante 90% non conosce il tema o non lo percepisce il valore.

“È necessario trovare nuovi canali e linguaggi di comunicazione per rappresentare le opportunità e i benefici della Space Economy verso attori in comparti differenti” affermano Antonio Ghezzi e Michèle Lavagna, Responsabili Scientifici dell’Osservatorio Space Economy, “attraendo così non solo nuove aziende ma anche nuovi talenti per concepire e sviluppare servizi e applicazioni da offrire a settori economici ad oggi non interessati alla Space Economy”.

La maggior parte dei progetti di aziende end user riguarda l’Osservazione della terra (57%), 1 su 4 (27%) la Navigazione satellitare (dalla gestione flotte in ambito assicurativo all’identificazione di percorsi stradali per il trasporto, fino al tracciamento merci per la GDO), il restante 16% la Comunicazione satellitare per portare connettività in luoghi remoti o per settori come Trasporto/Logistica nei siti di estrazione mineraria.

Tra le aziende che si stanno interessando al tema, la principale spinta è l’esigenza di allinearsi con le aspettative digitali dei clienti (45%), mentre le principali criticità sono i costi elevati (55%), la carenza di figure professionali qualificate (40%) e la difficoltà di integrare le tecnologie spaziali con il resto dell’infrastruttura aziendale (27%).

Trend tecnologici

I trend tecnologici e commerciali del settore spazio sono in continua evoluzione. Anche nel 2023 si è lavorato molto sulla miniaturizzazione dei satelliti consentendo a un numero crescente di entità di lanciare in orbita piccole costellazioni satellitari, avendo completo controllo sulla generazione di dati.

I trend tecnologici e commerciali del settore spazio sono in continua evoluzione. Anche nel 2023 si è lavorato molto sulla miniaturizzazione dei satelliti consentendo a un numero crescente di entità di lanciare in orbita piccole costellazioni satellitari, avendo completo controllo sulla generazione di dati.

L’impatto della miniaturizzazione si estende nell’accesso allo Spazio, arrivando alla diffusione dei cosiddetti micro-lanciatori. Concepiti per adattarsi alle esigenze di carico di satelliti miniaturizzati, sono lanciatori di dimensioni più contenute e possibilmente riutilizzabili, che possono contribuire a garantire la fattibilità economica delle operazioni spaziali.

Un altro dei temi diventati centrali anche nello spazio è quello dell’Intelligenza Artificiale. Oltre a migliorare velocità e qualità dell’analisi di immagini che dallo spazio giungono a terra, l’AI è oggi concepita come parte integrante dei sistemi spaziali, integrata a bordo di satelliti riduce la quantità di dati da trasferire e conservare.

La sostenibilità

Il 2023 è stato anche l’anno della corsa verso uno spazio sempre più sostenibile: da tecnologie propulsive e materiali innovativi a servizi in orbita è ormai chiaro che l’utilizzo sostenibile dello spazio è d’interesse comune. Stiamo, infine, assistendo ad un’altra innovazione significativa nel settore aerospaziale con l’avvento dei lanciatori stampati in 3D. Questa tecnologia non solo riduce la complessità dei veicoli spaziali, ma permette anche di abbattere i costi e i tempi di lancio, grazie alla diminuzione di strumenti e attrezzature specializzate richieste.

In-Orbit Services

Da un punto di vista commerciale si conferma l’interesse per gli In-Orbit Services: dalla riparazione di satelliti al rifornimento in orbita, passando per la riallocazione orbitale e l’assemblaggio componenti 3D. Sull’onda dell’Everything-as-a-Service che continua a caratterizzare i più diffusi business digitali, anche nello spazio si assiste alla diffusione di modelli di business servitizzati, nello specifico “Satellite as a Service” (SaaS) e l’“Insight as a Service” (IaaS). Il primo fa riferimento alla possibilità di trasmettere dati e usufruire di servizi satellitari, delegando le complesse operazioni satellitari e la raccolta di dati a fornitori terzi. Con il modello IaaS, invece, non solo avviene la trasmissione dei dati satellitari, ma vengono anche condivisi i cosiddetti “actionable insights”, cioè le informazioni operative che derivano da tali dati.

(*) L’edizione 2023 dell’Osservatorio Space Economy è stata realizzata in collaborazione con il DAER (Dipartimento di Scienze e Tecnologie Aerospaziali) e con il supporto di: Accenture, ADL Consulting, Altair, Avio, Capgemini, e-GEOS, Eni, Gruppo Ferrovie dello Stato Italiane, Serco, Telespazio, Thales Alenia Space Italia, UnipolSai Assicurazioni, Dassault Systèmes, Edison, Latitudo 40, MindEarth, OHB Italia, Siram Veolia

Fonte foto Pixabay_WikiImages

Contenuti correlati

-

Investimenti digitali in Italia, +1,5% nel 2025 secondo gli Osservatori del PoliMi

Investimenti digitali in Italia, +1,5% nel 2025 secondo gli Osservatori del PoliMiNonostante l’incertezza economica, le aziende italiane confermano gli investimenti nel digitale, ritenuto essenziale per mantenere competitività. Secondo i dati della ricerca degli Osservatori Startup Thinking e Digital Transformation Academy del Politecnico di Milano, per il 2025 si...

-

Gli scenari futuri della supply chain

Gli scenari futuri della supply chainIn Italia, le aziende dimostrano una mancanza di cultura e sensibilità riguardo l’adozione di strumenti digitali avanzati per la pianificazione della supply chain; la maggior parte di esse, infatti, continua a operare manualmente su fogli di calcolo. Questo...

-

Identità digitale, gli obiettivi PNRR già raggiunti

Identità digitale, gli obiettivi PNRR già raggiuntiL’Osservatorio Digital Identity del Politecnico di Milano afferma che l’obiettivo italiano nel PNRR di attivare 42,3 milioni identità digitali entro giugno 2026 è già stato raggiunto, in anticipo di due anni rispetto alla scadenza prevista. Infatti, a...

-

Il mercato italiano dei Big Data vale 3,42 miliardi di euro (+20%) con l’intelligenza artificiale che traina gli investimenti

Il mercato italiano dei Big Data vale 3,42 miliardi di euro (+20%) con l’intelligenza artificiale che traina gli investimentiSecondo una recente ricerca dell’Osservatorio Big Data & Business Analytics della School of Management del Politecnico di Milano, nel 2024 la spesa delle aziende italiane in risorse infrastrutturali, software e servizi connessi alla gestione e analisi dei dati crescerà...

-

Supply chain: dati dell’Osservatorio Supply Chain Planning del Politecnico di Milano

Supply chain: dati dell’Osservatorio Supply Chain Planning del Politecnico di MilanoPer rispondere tempestivamente ai continui cambiamenti dei mercati è necessario disporre di un sistema efficace di monitoraggio dello “stato” e delle prestazioni della supply chain, e le imprese italiane sembrano essere consapevoli di questa esigenza. L’80% delle...

-

Investire nella fotonica integrata

Investire nella fotonica integrataI fondi di investimento Deep Blue Ventures e Levante Capital investono in PhotonPath, spin-off del Politecnico di Milano nel campo della fotonica integrata, per fare innovazione nelle comunicazioni terrestri e satellitari. Leggi l’articolo

-

Di qui al 2035: i futuri desiderabili dell’Osservatorio Futures

Di qui al 2035: i futuri desiderabili dell’Osservatorio FuturesNel 2035 la maggior parte delle tecnologie sarà intelligente e generativa, in grado di rendere più efficienti le attività e migliorare il benessere delle persone, dalla cura personale all’alimentazione, dall’intrattenimento alla socialità. Oltre all’Intelligenza Artificiale Generativa, altre...

-

Osservatorio Life Science Innovation: l’AI rivoluzionerà la medicina entro 5 anni

Osservatorio Life Science Innovation: l’AI rivoluzionerà la medicina entro 5 anniGià oggi strumenti digitali per il monitoraggio a domicilio del paziente, come sensori, App per la salute e real-world data, entro breve l’Intelligenza artificiale applicata alla medicina personalizzata e le cosiddette “terapie digitali” (DTx), soluzioni digitali validate...

-

Olimpiadi Fanuc della robotica, vince l’IIS Marzotto-Luzzatti di Valdagno

Olimpiadi Fanuc della robotica, vince l’IIS Marzotto-Luzzatti di ValdagnoLa seconda edizione delle Olimpiadi Fanuc della Robotica, concorso di robotica industriale rivolto agli studenti delle Scuole Secondarie di Secondo Grado e agli Istituti Tecnici Superiori, ideata da Fanuc con il patrocinio di Politecnico di Milano, Anipla,...

-

L’automazione si incontra a Parma

L’automazione si incontra a ParmaL’edizione 2024 della fiera SPS Italia, la vetrina più nota per le tecnologie dell’automazione nel nostro Paese, presenterà diverse innovazioni anche a livello espositivo. Donald Wich, di Messe Frankfurt Italia, ci parla di cosa bisogna assolutamente vedere...

Scopri le novità scelte per te

-

Investimenti digitali in Italia, +1,5% nel 2025 secondo gli Osservatori del PoliMi

Nonostante l’incertezza economica, le aziende italiane confermano gli investimenti nel digitale, ritenuto essenziale per mantenere competitività. Secondo...

-

Gli scenari futuri della supply chain

In Italia, le aziende dimostrano una mancanza di cultura e sensibilità riguardo l’adozione di strumenti digitali avanzati per...

Notizie Tutti ▶

-

UE Digital Product Passport, non un ostacolo, ma un’opportunità

UE Digital Product Passport, non un ostacolo, ma un’opportunitàMentre oggi molte aziende sono concentrate sullo scope 2, ovvero le emissioni indirette di CO2...

-

Schneider Electric ha contribuito al restauro della Cattedrale di Notre Dame

Schneider Electric ha contribuito al restauro della Cattedrale di Notre DameSchneider Electric ha contribuito, in forma di donazione, al restauro della Cattedrale di Notre...

-

Affrontare le sfide nell’era dell’AI: una ricerca di Hitachi Vantara

Affrontare le sfide nell’era dell’AI: una ricerca di Hitachi VantaraUna ricerca di Hitachi Vantara, azienda controllata di Hitachi, focalizzata sull’archiviazione dati, sulle infrastrutture e...

Prodotti Tutti ▶

-

Delta lancia la serie di motori MSI per un futuro industriale più sostenibile

Delta lancia la serie di motori MSI per un futuro industriale più sostenibileDelta ha annunciato il lancio della serie di motori MSI nella regione Emea. Si tratta...

-

Gestione dell’energia nell’armadio di comando con EcoStruxure Panel Server di Schneider Electric

Gestione dell’energia nell’armadio di comando con EcoStruxure Panel Server di Schneider ElectricSchneider Electric presenta il suo gateway IoT della prossima generazione: “L’unità Panel Server PAS...

-

Protezione contro le sovratensioni per router in fibra ottica

Protezione contro le sovratensioni per router in fibra otticaA fronte di un’inarrestabile espansione delle reti in fibra ottica, per le connessioni Internet...

{kind=link}