Il mercato Internet of Things in Italia vale 3,7 miliardi di euro nel 2017

-

- Tweet

- Pin It

- Condividi per email

-

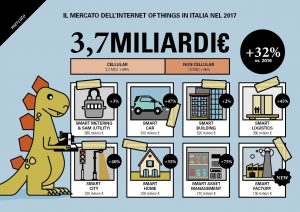

Prosegue la crescita del mercato Internet of Things in Italia, che nel 2017 ha raggiunto i 3,7 miliardi di euro, con un incremento del 32% rispetto al 2016 spinto sia dalle applicazioni più consolidate

che sfruttano la “tradizionale” connettività cellulare (2,2 miliardi di euro, +29%), sia da quelle che utilizzano altre tecnologie di comunicazione (1,5 miliardi di euro, +36%). Una crescita che risulta in linea o superiore a quella degli altri paesi occidentali e il cui vero motore è costituito dalla componente legata ai servizi abilitati dagli oggetti connessi, che valgono ormai 1,25 miliardi di euro (con un peso pari al 34% del mercato).

A trainare l’Internet of Things in Italia è anche per il 2017 lo Smart Metering che, per effetto degli obblighi normativi per il gas (2,4 milioni di contatori gas installati presso le utenze domestiche nel 2017) e dell’installazione della seconda generazione di contatori elettrici intelligenti, raggiunge i 980 milioni di euro (26% del mercato, +3% rispetto al 2016). Subito dopo, ormai a breve distanza, troviamo la Smart Car con 810 milioni di euro (22% del mercato, +47%), grazie anche agli 11 milioni di veicoli connessi a fine 2017, oltre un quarto del parco circolante in Italia. A seguire troviamo le applicazioni di Smart Building (pari a 520 milioni di euro, 14% del mercato IoT), le soluzioni IoT per la logistica (360 milioni di euro, +45%), la città (320 milioni di euro, +40%) e la casa (250 milioni di euro, +35%). Smart Metering e Smart Car, insieme a Smart Home e Industrial IoT, sono gli ambiti di cui si prevedono i tassi di crescita più significativi nel 2018.

Si accende l’arena competitiva su scala internazionale con nuovi grandi player che giocano sempre più un ruolo di primo piano. Ma anche le startup sono protagoniste di questo mercato (ne sono state individuate 606 a livello globale) con offerte spesso complementari a quelle delle grandi aziende. Ben 426 delle startup analizzate hanno ricevuto finanziamenti da parte di investitori istituzionali nel triennio 2015-2017, per un totale di 4,8 miliardi di dollari raccolti complessivamente (+30% rispetto al 2016) e con un finanziamento medio raddoppiato nell’arco di soli 12 mesi, pari a 30 milioni di dollari ciascuna.

Questi sono i principali risultati della ricerca dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano, presentata a Milano durante il convegno “Internet of Things: connessi o estinti!”.

Gli ambiti del mercato IoT

Dopo la crescita impetuosa che aveva registrato nel 2016 sull’onda degli obblighi normativi (+90% rispetto al 2015), si stabilizza l’andamento delle soluzioni di Smart Metering e Smart Asset Management nelle utility, che rimangono però anche nel 2017 il principale segmento del mercato IoT con una quota del 26% del totale e un valore di 980 milioni di euro nel 2017 (+3% rispetto al 2016). Sono 2,4 milioni I contatori gas installati presso le utenze domestiche, in aggiunta agli 1,8 milioni di smart meter elettrici di seconda generazione, la cui installazione è stata avviata nei primi mesi del 2017.

Al secondo posto per valore di mercato troviamo la Smart Car (22%), che negli ultimi dodici mesi ha raggiunto quota 810 milioni di euro con oltre 11 milioni di veicoli connessi in circolazione (erano 7,5 milioni nel 2016), ormai oltre un quarto del parco auto circolante in Italia. Prevalgono ancora i box GPS/GPRS per la localizzazione e la registrazione dei parametri di guida con finalità assicurative (76% del mercato Smart Car, +44% nel 2017), ma si continua a registrare un forte incremento di auto nativamente connesse (24%, +68%): il 60% dei veicoli immatricolati nel 2017 è dotato di un sistema di connessione fin dalla fase di produzione.

Seguono le soluzioni di Smart Building, legate prevalentemente alla videosorveglianza e alla gestione degli impianti fotovoltaici, che coprono il 14% del mercato IoT (520 milioni di euro, +2% rispetto al 2016). Subito dopo troviamo le soluzioni di Smart Logistics a supporto del trasporto (10% del mercato, 360 milioni di euro), uno degli ambiti che ha registrato la crescita più elevata nel 2017 (+45%). Le applicazioni principali riguardano la gestione di flotte aziendali e antifurti satellitari, con 1,2 milioni di mezzi per il trasporto merci connessi tramite SIM.

Anche la Smart City (9% del mercato, 320 milioni di euro) e la Smart Home (7% del mercato, 250 milioni di euro) registrano tassi di crescita significativi rispetto al 2016, rispettivamente +40% e +35%. Infine troviamo le applicazioni di Smart Asset Management in contesti diversi dalle utility (210 milioni di euro, 6% del mercato), usate principalmente per il monitoraggio di gambling machine nel gioco d’azzardo (560.000), ascensori (430.000) e distributori automatici (85.000), e ancora le applicazioni per la Smart Factory (150 milioni di euro, 4% del mercato) legate al controllo dell’avanzamento della produzione, alla gestione della manutenzione e al supporto agli operatori nello svolgimento delle attività sulla linea.

Le previsioni

Nel prossimo futuro si prevede un’ulteriore accelerazione del mercato, soprattutto per quanto riguardo gli ambiti Smart Metering, Smart Car, Smart Home e Industrial IoT. Infatti, la normativa continuerà ad alimentare la crescita delle soluzioni Smart Metering anche nel 2018, con almeno 4 milioni di smart meter gas e 5,5 milioni di contatori elettrici di seconda generazione che verranno installati nelle case degli italiani nel corso dell’anno. La Smart Car proseguirà il suo percorso di crescita grazie all’entrata in vigore, lo scorso 31 marzo, dell’obbligo normativo legato all’eCall (che prevede che tutti i nuovi modelli di auto e furgoni leggeri siano in grado di allertare automaticamente i servizi di soccorso in caso di incidente) e all’offerta sempre più ampia di servizi abilitati dalla connettività. Nell’ambito Smart Home segnali molto positivi arrivano dall’ingresso dei grandi OTT (Over-The-Top) nel mercato italiano (ad esempio Google Home da marzo 2018), con la possibilità di generare un indotto significativo in grado di fare da traino a tutto il comparto. L’Industrial IoT, infine, potrà beneficiare della proroga degli incentivi legati al super ammortamento e all’iper ammortamento previsti dal Piano Nazionale Industria 4.0 anche nel 2018.

Le tecnologie

La sensoristica è stata la protagonista dell’evoluzione tecnologica del 2017. Con il passare del tempo si assiste a una progressiva miniaturizzazione dei dispositivi, alla riduzione dei consumi energetici e dei relativi costi e alla diffusione dei sensori in diversi contesti: dalle applicazioni smart per la casa ai dispositivi medicali in ambito sanitario, passando per il trasporto di persone e merci e i macchinari connessi in fabbrica.

Tra i protocolli di comunicazione a corto raggio, WiFi HaLow è caratterizzato da una lenta evoluzione e diffusione, mentre Bluetooth Low Energy si sta iniziando a diffondere, anche se con qualche ritardo rispetto alle attese. Avanza invece a ritmi sostenuti lo sviluppo dei protocolli di comunicazione a lungo raggio, che offrono svariate possibilità di impiego sia indoor sia outdoor, mentre per il futuro ci sono grandi aspettative nei confronti del 5G, che favorirà ulteriormente lo sviluppo del mercato nei prossimi anni.

Il 2017 inoltre è stato l’anno degli assistenti vocali, in grado di generare importanti ricadute in termini di interoperabilità, compatibilità dei dispositivi e sviluppo degli ecosistemi di sviluppatori: la diffusione degli assistenti vocali tramite altoparlanti intelligenti, iniziata nel 2014 con Amazon Echo (dotato dell’assistente vocale Alexa), ha subito un’accelerazione significativa con l’ingresso di Google Home (supportato da Google Assistant ) a fine 2016 e da HomePod di Apple a inizio 2018. Tutto ciò sta portando dinamismo nel mercato, con la creazione di una nuova categoria di prodotti nel panorama della Smart Home.

IoT e Intelligenza Artificiale

Dai camerini dei negozi dotati di display e touch (Smart Retail) in grado di fornire informazioni in tempo reale e comprenderne le preferenze dei clienti, ai sensori industriali capaci di raccogliere dati sull’ambiente circostante e avvisare tempestivamente il lavoratore esposto a una situazione di pericolo: sono innumerevoli le applicazioni che possono nascere dall’integrazione fra Internet of Things e Intelligenza Artificiale. Questo connubio è in grado di generare nuovi business per le imprese, oltre a fornirem un aiuto concreto e personalizzato per semplificare ogni aspetto della quotidianità.

La Smart City

In un mercato in grande fermento come quello dell’IoT, ci sono segnali positivi anche in ambito

Smart City, con il 48% dei comuni italiani che ha già avviato progetti negli ultimi tre anni, mentre ben tre su quattro hanno in programma nel 2018 nuove azioni per rendere le città “intelligenti”. Le recenti iniziative di Smart City si sono concentrate prevalentemente su illuminazione (nel 52% dei comuni), servizi turistici (43%), raccolta rifiuti (41%), mobilità (gestione del traffico 40%, gestione parcheggi 33%) e sicurezza (39%).

La maggior parte di questi progetti non supera però la fase di sperimentazione, arenandosi dopo lo slancio iniziale. Le principali barriere sono costituite dalla “solita” mancanza di risorse economiche (indicata dal 71% dei comuni) e di competenze (61%). C’è poi il problema della governance: l’alternarsi di amministrazioni diverse nell’arco di pochi anni e la presenza di una moltitudine di attori proprietari degli asset presenti sul territorio complica l’avvio e la gestione dei progetti. I comuni cercano di sopperire a questi limiti chiedendo il sostegno alla PA centrale sotto forma di fondi (45%), formazione (38%), linee guida (36%) e definizione di impegni e priorità (28%). Un altro ostacolo è rappresentato dalla mancanza di collaborazione fra attori pubblici e privati, presente soltanto nel 12% dei comuni. Ad oggi sono assenti tali iniziative in ottica Smart City in oltre sei comuni su dieci, mentre nel 27% dei casi sono attive, ma senza alcuna collaborazione diretta con la PA.

L’Industrial IoT

In Italia l’Industrial IoT è in pieno sviluppo, principalmente grazie al Piano Nazionale Industria 4.0 che ha contribuito a diffondere conoscenza sul tema e all’adozione di soluzioni IoT nelle aziende. Se un anno fa i risultati della Ricerca mostravano una scarsa consapevolezza delle imprese italiane verso la digitalizzazione e l’ammodernamento tecnologico legato al paradigma dell’Industria 4.0, oggi la situazione è ben diversa: solo l’8% delle imprese dichiara di non conoscere il tema (25% nel 2016), circa un terzo ha partecipato a eventi e incontri di approfondimento e il 28% sta valutando come passare all’azione.

I progetti di Industrial IoT più diffusi in Italia sono legati al controllo dell’avanzamento della produzione (31% dei casi), alla manutenzione preventiva (28%), a un maggior supporto agli operatori nello svolgimento delle attività sulla linea (22%) e al material handling (20%). Seguono le soluzioni per garantire l’efficienza energetica nella fabbrica (17%) e un miglior controllo qualità nelle fasi produttive e di assemblaggio (14%). Manutenzione predittiva (11%), sicurezza sul lavoro (8%) e gestione del ciclo di vita dei prodotti (5%) si collocano tra le applicazioni meno diffuse, ma allo stesso tempo sono quelle che potrebbero avere impatti più rilevanti sui processi aziendali.

Notizie Tutti ▶

-

Rockwell Automation e Microsoft: una visione condivisa per accelerare la trasformazione industriale

Rockwell Automation e Microsoft: una visione condivisa per accelerare la trasformazione industrialeRockwell Automation e Microsoft espandono la loro collaborazione strategica per trasformare il panorama industriale. Insieme,...

-

Modulo SilwaAISupport: l’AI al servizio della supply chain

Modulo SilwaAISupport: l’AI al servizio della supply chainSilwaAISupport è il nuovo modulo della piattaforma Silwa (la soluzione software integrata che combina...

-

Alluminio, appuntamento a Metef 2025 per un focus su riciclo, sostenibilità ed efficienza energetica

Alluminio, appuntamento a Metef 2025 per un focus su riciclo, sostenibilità ed efficienza energeticaIl settore dell’alluminio si prepara a incontrarsi nuovamente in Italia a Metef, la fiera...

Prodotti Tutti ▶

-

Da Parker Chomerics un cuscinetto in elastomeri termoconduttivi ad alte prestazioni

Da Parker Chomerics un cuscinetto in elastomeri termoconduttivi ad alte prestazioniChomerics Division di Parker Hannifin Corporation ha reso disponibile Therm-A-Gap Pad 80Lo, un cuscinetto...

-

Le guaine portacavi della serie TKA di Kabelschlepp

Le guaine portacavi della serie TKA di KabelschleppI trucioli sono presenti ovunque ci sia fresatura, tornitura o molatura. È proprio in...

-

Inovance lancia i robot industriali

Inovance lancia i robot industrialiIn occasione della fiera Smart Production Solutions 2024 di Norimberga, l’azienda globale di automazione...

{kind=link}