GIUGNO 2013

AUTOMAZIONE OGGI 364

34

AO

PANORAMA

che spiegano la divergenza tra i dati forniti a

livello mondiale. Per tornare invece a quelli

ufficiali, è d’obbligo rilevare che il vigoroso

scatto del 2010 è il frutto di una domanda

più intensa, ma ha una localizzazione pre-

cisa: l’Asia. Senza trascurare il ruolo degli

altri mercati emergenti, la produzione asia-

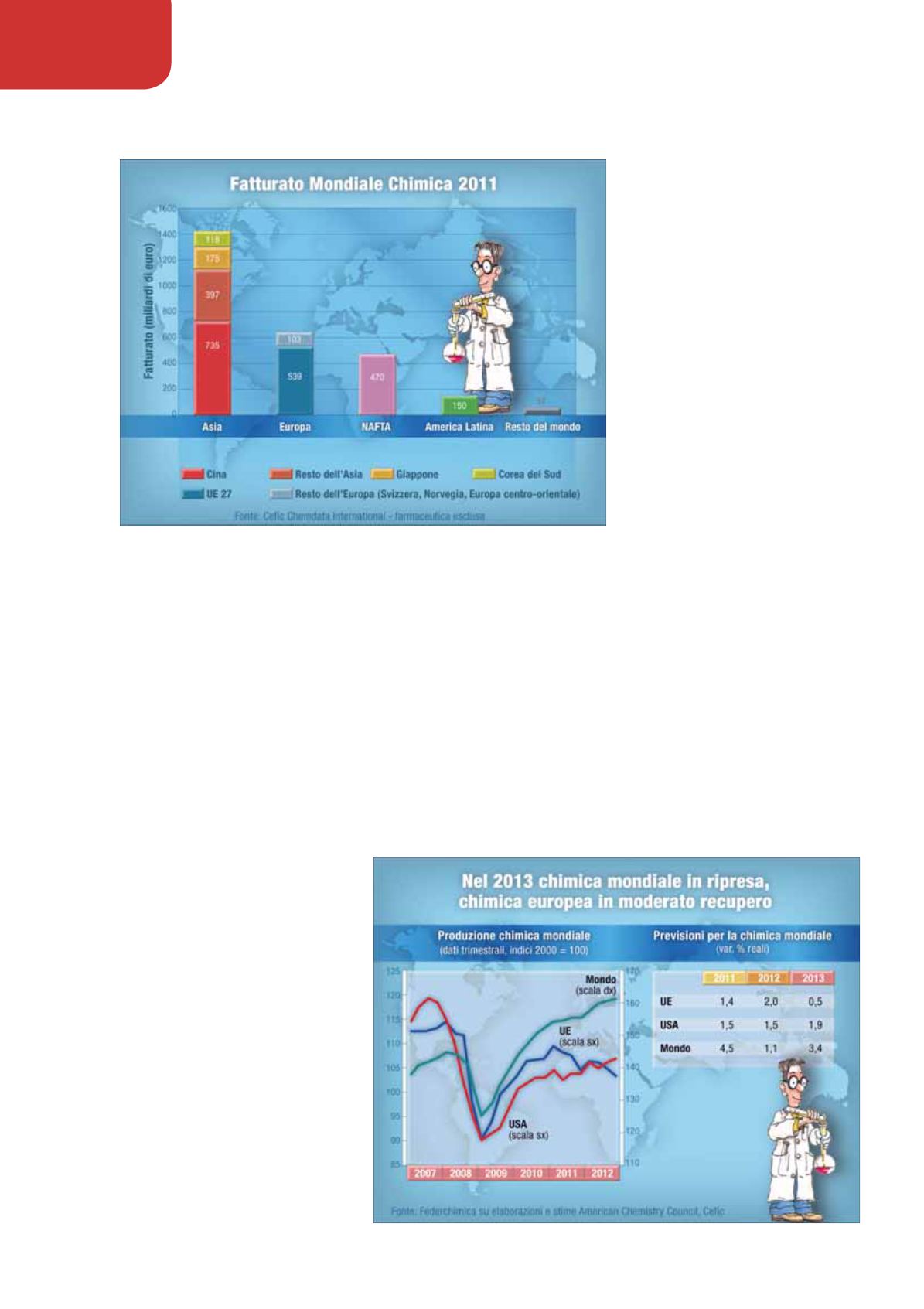

tica nel 2011 ha costituito il 52% del totale

mondiale, con la Cina posizionata al 26,8%,

quindi a un quarto dell’intera produzione

del globo, con attivazione di una domanda

robusta derivante dell’ampliamento della

base manifatturiera in generale (l’Europa

nel suo complesso e l’area Nafta hanno rag-

giunto una percentuale del 41,55).

È vero che la Cina ha subito un rallenta-

mento parziale nel 2012, per il recedere

degli ordinativi occidentali, ma il trend del

paese è comunque chiaramente deline-

ato. Un altro fattore degno di attenzione

nei mercati asiatici dove sono presenti le

compagnie occidentali, è un ROI spesso in-

soddisfacente: infatti le aziende che hanno

tentato di replicare nell’est i modelli di busi-

ness validi per i paesi sviluppati – ossia non

hanno operato con approccio glocal - in-

fatti avuto diversi problemi. Inondare quei

mercati di chimica specialistica non ancora

richiesta , a prezzi inaccessibili alla clientela

locale o senza i vantaggi di scala indispen-

sabili per la produzione ad alto volume si è

rivelato a volte un boomerang.

La situazione degli Stati Uniti, capifila del

Nafta, è invece singolare: cresciuti mode-

stamente (+1,5%) nel 2011, a seguito del

rallentamento subito dal manifatturiero

nazionale, dispongono di un punto di forza

che alla distanza può sparigliare il gioco,

almeno nel medio periodo. Infatti il petrol-

chimico americano può contare sull’etano,

una materia prima derivata dal processo di

estrazione dello shale gas prima citato, che

avvantaggia i produttori chimici nazionali

per il prezzo particolarmente competitivo

e la stabilità dell’offerta. Se si tiene conto

poi che l’offerta di etano proveniente dal

Medio Oriente si sta riducendo, è compren-

sibile come una supply source affidabile e

locale possa influenzare anche il panorama

produttivo della chimica secondaria.

L’America Latina è da sempre dipendente

dall’import chimico, ma sta mostrando

segnali di crescita: la produzione ha co-

munque uno sbocco locale, all’interno del

subcontinente.

Previsioni 2013 nel

mondo

Per il 2013 Federchimica vede la domanda

mondiale di chimica irrobustita, soprattutto

nei mercati extra europei; nel complesso do-

vrebbe crescere del 3%. Cina e Brasile, paesi

che attuano politiche monetarie espansive

unitamente a misure fiscali di sostegno alla

manifattura e piani infrastrutturali vigorosi,

dovrebbero guidare la corsa, mentre gli USA

potrebbero avvalersi di disposizioni gover-

native capaci di sbloccare gli investimenti.

Non bisogna però trascurare che uno dei

punti di debolezza dello scenario di mer-

cato mondiale, il costo delle materie prime

sempre sostenuto, potrebbe agire da de-

terrente per quelle economie locali che non

sono in grado di trasferire il loro aumento

sul prezzo finale e quindi comprimerebbe

sensibilmente i margini dei produttori.

Indicazioni strategiche

per il futuro

Sul piano organizzativo, alcuni analisti

hanno allertato le aziende chimiche, atti-

rando la loro attenzione su un significativo

indicatore-sentinella, ossia il rallentamento

nel 2012 di fusioni e acquisizioni, diminu-

ito nel primo semestre del 47% e con un

valore delle transazioni passato da una

media di 132 milioni di dollari del 2011 a

73 milioni: un segnale evidente della ne-

cessità di attuare un ripensamento delle