Il mercato italiano della robotica vale 3,5 miliardi di euro: i robot innovativi superano i confini della fabbrica

Il 28% delle aziende italiane utilizza soluzioni di robotica; previsioni al 36% entro il 2028. La spesa media per impresa si attesta sui 456 mila euro e, tra chi investe, un terzo introdurrà robot innovativi con AI, sensori e apprendimento continuo, spesa media di 183.000 euro. I manipolatori si confermano la tipologia di robot più diffusa, l’82% del parco robot è composto da manipolatori tradizionali. Ma nei prossimi 3 anni cresceranno soprattutto robot collaborativi, robot mobili autonomi e umanoidi. Nell’industria, ma anche nella ricerca, negli ospedali e nella sicurezza

-

- Tweet

- Pin It

- Condividi per email

-

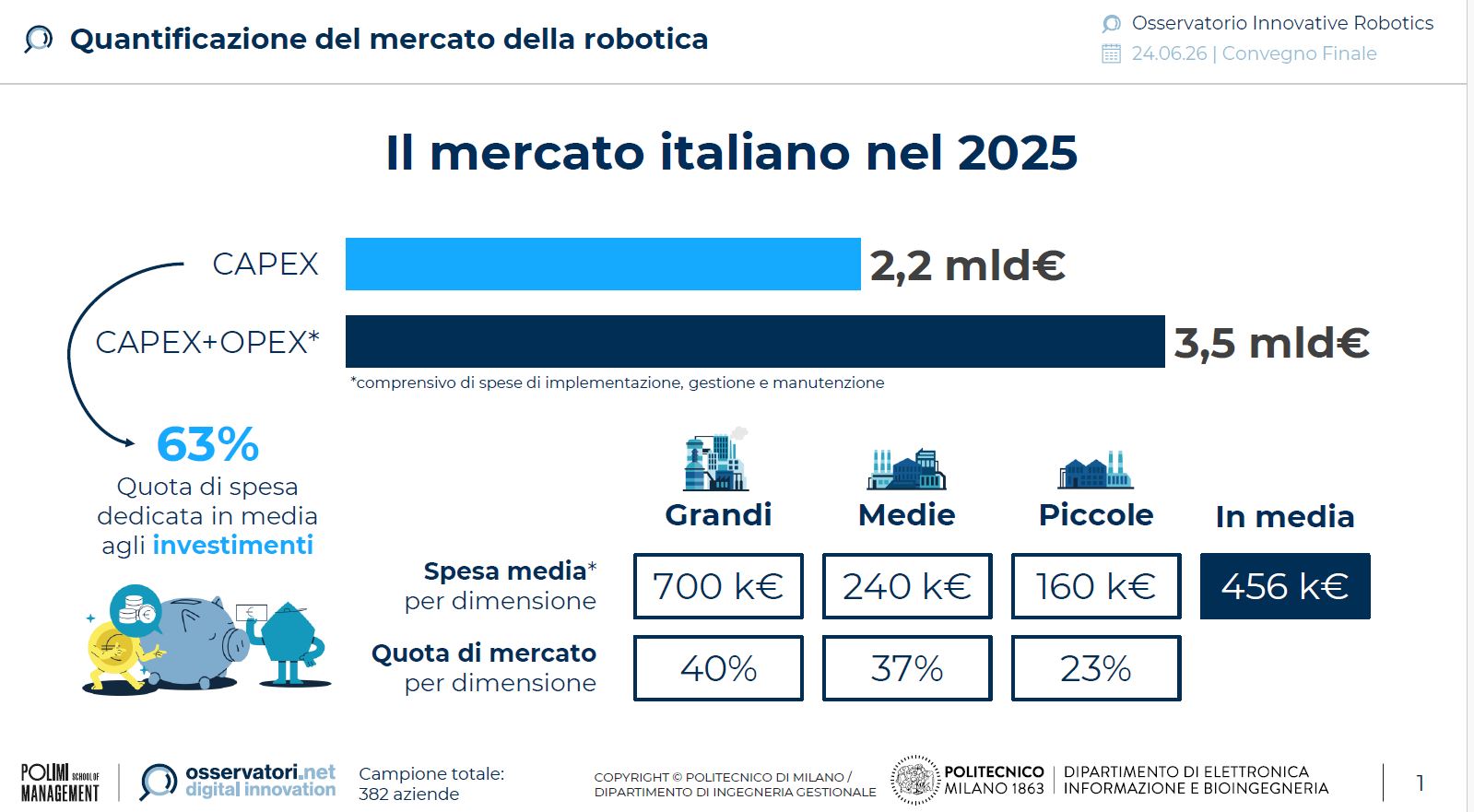

Il 28% delle aziende italiane oggi utilizza soluzioni di robotica, principalmente nella manifattura, per un mercato che secondo l’Osservatorio Innovative Robotics del Politecnico di Milano nel 2025 è pari a 2,2 miliardi di euro tenendo conto delle sole spese in conto capitale (CapEx), raggiunge 3,5 miliardi di euro (comprensiva di spese di implementazione, gestione e manutenzione) se si includono anche le spese operative (OpEx). La spesa media annua delle imprese italiane per la robotica è 456 mila euro (700 mila euro per le grandi imprese, 240 mila euro per le medie e 160 mila euro per le piccole).

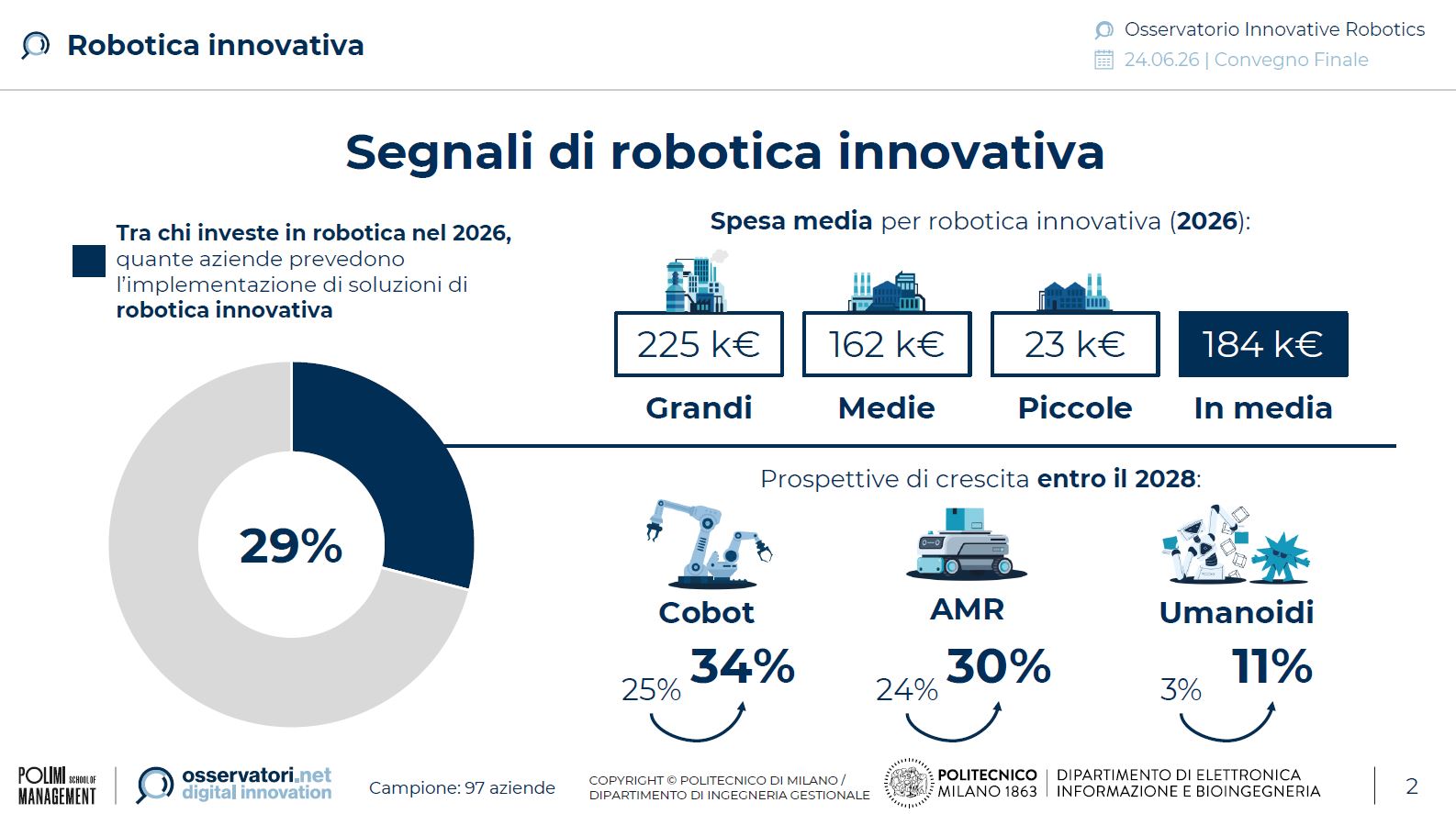

Ma l’adozione è destinata a crescere fino al 36% delle aziende entro il 2028, con una forte evoluzione, frutto della radicale trasformazione della robotica grazie all’intelligenza artificiale: tra le imprese italiane che prevedono investimenti nel 2026, il 29% destinerà risorse per robot innovativi che integrano AI, sensori e apprendimento continuo. La spesa media pianificata è di 183.000 euro, ancora contenuta, ma segnale di un interesse concreto per la nuova generazione di soluzioni abilitate dalla physical AI, che estende il perimetro d’uso ben oltre la manifattura tradizionale.

L’attuale parco installato in Italia riflette ancora la predominanza della robotica tradizionale: l’82% è rappresentato da manipolatori robotici industriali.

Ma se si guardano le intenzioni di investimento per il prossimo triennio, i maggiori incrementi si vedono tra le soluzioni innovative: i robot collaborativi (cobot) passeranno dal 25% al 34%; i robot mobili autonomi (AMR) dal 24% al 30%; gli umanoidi che oggi sono presenti in appena il 3% delle aziende raggiungeranno l’11% nel 2028.

E se oggi la robotica è utilizzata praticamente solo in attività core dell’industria, come processamento (60%), movimentazione – trasporto (43%), presa e assemblaggio (40%), nel prossimo futuro i robot innovativi usciranno sempre di più dalla fabbrica per essere utilizzati nei servizi alla persona, nella sicurezza e in tutti i contesti in cui la presenza umana è difficile o pericolosa. Nel prossimo triennio aumenterà l’adozione nel controllo qualità (dove passerà dal 14% al 23%), ma anche in ambiti del tutto nuovi, come formazione, supporto fisico e nella riabilitazione, sorveglianza e pattugliamento, operazioni in ambienti ostili.

Osservatorio Innovative Robotics del Politecnico di Milano

Sono i risultati della ricerca dell’Osservatorio Innovative Robotics del Politecnico di Milano (*), presentata al convegno “Innovative Robotics & Physical AI: l’automazione supera gli schemi”. Uno degli oltre 50 differenti filoni di ricerca degli Osservatori Digital Innovation della Polimi School of Management che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

Afferma Giovanni Miragliotta, Responsabile scientifico dell’Osservatorio Innovative Robotics:

“Se per lungo tempo parlare di robotica ha significato parlare di fabbriche, oggi la spinta all’automazione delle attività ripetitive e fisicamente gravose si sta estendendo oltre i confini della manifattura. I sistemi robotici innovativi sono sempre più capaci di operare nel mondo reale: in magazzini non strutturati, in ambienti in cui la presenza umana è rischiosa, negli spazi pubblici, negli ospedali e nelle case. Essi non rappresentano solo una leva di competitività, ma una risposta concreta alla scarsità di lavoratori che in taluni comparti le imprese stanno già iniziando ad avvertire. Sarà un cambiamento graduale, ma centrale per difendere la competitività dell’industria italiana, con necessità di nuovi investimenti e nuove competenze”.

Spiega Paolo Rocco, Responsabile scientifico dell’Osservatorio Innovative Robotics:

“La Physical AI sta dotando i robot di capacità di percezione, ragionamento e pianificazione che fino a pochi anni fa sembravano appannaggio esclusivo dell’intelletto umano. Da esecutori vincolati a sequenze predefinite, i robot diventano capaci di costruire una rappresentazione del mondo, anticipare gli ostacoli e selezionare autonomamente l’azione più appropriata al contesto”.

“Possono operare in ambienti non strutturati, in collaborazione con gli operatori umani e in scenari variabili, estendendo il perimetro d’uso ben oltre i confini della manifattura tradizionale. Non si tratta di robot più veloci o più precisi, ma di sistemi che imparano, si adattano e collaborano, abilitando casi d’uso inaccessibili alle generazioni precedenti. E lo sviluppo costante è destinato a produrre sistemi con capacità di percezione, ragionamento e adattamento sempre superiori”.

Dichiara Elena De Momi, Responsabile scientifico dell’Osservatorio Innovative Robotics:

“La robotica innovativa sta estendendo il proprio perimetro verso i luoghi di cura, gli spazi pubblici e i servizi alla persona. Perché questa transizione si traduca in un vantaggio competitivo per il sistema produttivo italiano, però, è necessario affrontare alcune sfide strutturali: l’inadeguatezza del quadro normativo, la limitata maturità dei framework di valutazione degli investimenti e il deficit di competenze specialistiche. La tecnologia si sta sviluppando a ritmo sostenuto, la capacità delle imprese e delle istituzioni italiane di adeguarsi a questa velocità determinerà il posizionamento competitivo del Paese in uno dei mercati a maggiore potenziale dei prossimi decenni”.

Le prospettive del mercato

Secondo le stime dell’Osservatorio Innovative Robotics, mediamente il 28% delle aziende italiane utilizza soluzioni robotiche, di cui il 44% sono grandi imprese, il 38% medie e il 18% piccole. Due terzi di chi ha già investito prevede di reinvestire, mentre l’11% delle aziende oggi prive di soluzioni pianifica un primo approccio entro il 2028.

Spiega Luca Dozio, Direttore dell’Osservatorio Innovative Robotics:

“Storicamente, la robotica tradizionale ha rappresentato un investimento accessibile soprattutto alle grandi imprese, per via dei costi infrastrutturali significativi o della necessità di riconfigurare gli spazi produttivi. La robotica innovativa introduce una discontinuità rilevante: sistemi capaci di adattarsi all’ambiente esistente, senza riconfigurazioni costose, abbassano strutturalmente la soglia di accesso e aprono nuove possibilità di automazione e supporto alle attività anche per le imprese più piccole e per settori che fino a ieri sembravano esclusi da questa trasformazione. La tecnologia è pronta, ora tocca alla filiera fare la sua parte, evolvendo modelli di lavoro e competenze per tradurre questo potenziale in progetti concreti.”

Le barriere all’adozione

Per le aziende che oggi non adottano soluzioni robotiche e non prevedono di farlo nei prossimi tre anni, la ragione principale (nel 51% dei casi) è rappresentata da un contesto normativo e di mercato che non è pronto.

In particolare, il problema appare l’inadeguatezza del quadro regolatorio, come la definizione legale univoca di “robot” e la transizione normativa frammentata che genera sovrapposizioni tra autorità e vuoto negli standard tecnici integrati. Questa complessità, unita alla difficile gestione della sicurezza nei sistemi ad apprendimento continuo e all’assenza di regole specifiche per gli umanoidi, si traduce in alti costi di conformità. Per le piccole imprese, però, il freno principale è rappresentato dai costi elevati e dall’impossibilità di ricondurre i propri processi a soluzioni robotiche disponibili sul mercato. Per le grandi, c’è la difficoltà di costruire business case che giustifichino l’investimento.

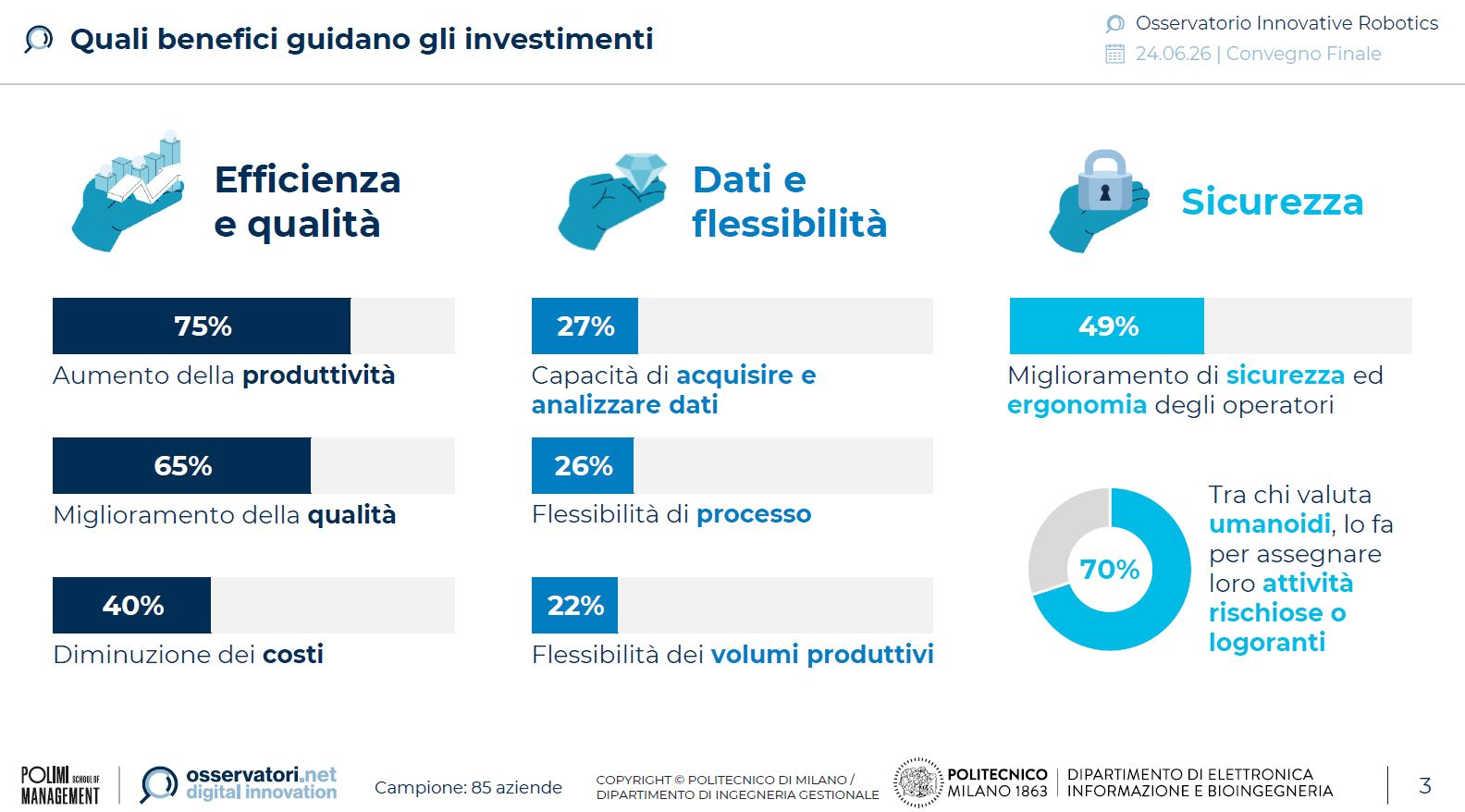

A questo proposito, i benefici più monitorati dalle aziende che hanno già investito sono ancora “tradizionali”:

- aumento della produttività del lavoro (75% dei rispondenti),

- miglioramento della qualità del processo (65%),

- aumento della sicurezza ed ergonomia (49%) e

- diminuzione dei costi di produzione (40%).

Crescono però le valutazioni su capacità di acquisizione e analisi dei dati (27%) e flessibilità di volume (22%) e di processo (26%), segnalando la necessità di valutare i progetti di robotica innovativa con framework più ampi, che includano dimensioni difficilmente catturabili dai tradizionali parametri di valutazione finanziaria.

I robot umanoidi

Oggi appena il 3% delle imprese italiane che hanno soluzioni di robotica stanno sperimentando robot umanoidi, ma nelle prospettive raggiungeranno l’11% entro il 2028. Guardando all’intero campione di imprese, il 35% non esclude la possibilità di investire in questo tipo di soluzioni. Sebbene presentino ancora limiti significativi nei contesti produttivi reali, gli umanoidi sono considerati una possibile risposta alle criticità demografiche e di forza lavoro, più che strumento di ottimizzazione operativa. I principali driver per investire in umanoidi, infatti, sono la possibilità di assegnare ai robot attività rischiose, ripetitive o logoranti (70%), la necessità di compensare la crescente mancanza di addetti alla produzione (15%) e la sostituzione di lavoratori specializzati in prossimità della pensione (5%).

Di sicuro, quello degli umanoidi è uno dei settori di maggiore prospettiva per la robotica innovativa.

È la categoria robotica a maggiore concentrazione di investimenti a livello globale: cinque delle prime dieci startup più finanziate al mondo operano in questo segmento. E la capacità di operare in ambienti progettati per gli esseri umani senza richiedere costose riconfigurazioni degli spazi rende gli umanoidi candidati per i processi a bassa automazione attuale che sono ancora la maggioranza nelle industrie italiane.

L’impatto sul lavoro

Sei aziende italiane su dieci riconoscono nella robotica una risposta concreta al calo di manodopera atteso nei prossimi decenni, per l’effetto combinato dell’invecchiamento demografico e della denatalità. E il 41% di queste oggi ha processi con un potenziale di automazione nullo o basso, mostrando come la robotica non sia più solo appannaggio di chi gestisce processi standardizzati e ripetitivi.

Va considerato però che la relazione tra robotica e occupazione non si riduce a una logica di sostituzione. L’adozione di robotica innovativa comporta uno spostamento delle competenze richieste: alcune attività sono destinate a essere automatizzate, dall’altro cresce la domanda di figure professionali di progettazione, sviluppo, implementazione e manutenzione di robot. L’aspettativa non è quindi una perdita netta di posti di lavoro, ma una trasformazione profonda del profilo di competenze ricercate. Una transizione che richiede investimenti sistemici in formazione e riqualificazione.

Le start-up robotiche

A livello globale si contano 493 start-up robotiche fondate dal 2020 e finanziate negli ultimi 2 anni in 39 Paesi, con un funding complessivo di 7,39 miliardi di dollari.

La distribuzione geografica rivela una concentrazione attorno a Nord America e Asia, che ospitano ciascuno il 38% delle start-up analizzate. Tuttavia, il Nord America raccoglie il 57% del funding totale, con un finanziamento medio per start-up di 22,5 milioni di dollari, quasi il doppio rispetto alla media asiatica di 12,4 milioni. L’Europa è al terzo posto, con il 20% delle start-up, il 10% dei finanziamenti totali e una media di 7,6 milioni di dollari per start-up. Le start-up robotiche italiane sono 10 – il 2% del totale globale – e hanno raccolto complessivamente oltre 120 milioni di dollari in finanziamenti.

Se in Nord America prevalgono i capitali privati, in Asia i finanziamenti pubblici sono l’80%. Il 66% delle start-up globali sviluppa hardware e software congiuntamente, ma queste raccolgono in proporzione un finanziamento medio inferiore rispetto a chi sviluppa solo hardware o solo software. Le start-up specializzate nell’hardware raggiungono in media 53,9 milioni di dollari, quelle software 21,9 milioni, mentre quelle con entrambi integrati si fermano a 9,8 milioni. Gli investitori, dunque, sembrano privilegiare le start-up focalizzate sulla componente fisica o sull’intelligenza rispetto alle proposte integrate.

* L’edizione 2025-26 dell’Osservatorio Innovative Robotics della Polimi School of Management è stata realizzata in collaborazione con il Dipartimento di Elettronica, Informazione e Bioingegneria. Aziende partner dell’edizione: Accenture, a.Quantum, Brembo, Eni, Gaiotto Automation, Logistics Reply, Poste Logistics, Saipem, TIM Enterprise. Aziende sponsor dell’edizione: Alascom, Gimatic, Homberger, Iveco Group.

Fonte foto apertura Pixabay_Kyraxys

Contenuti correlati

-

Rinnovabili al palo

Rinnovabili al paloDopo il Green Deal, le installazioni sono calate in tutta Europa, non solo in Italia. Resiste il fotovoltaico (5,6 GW) grazie ai grandi impianti, ma con questo ritmo sarà difficile raggiungere i 131 GW previsti dal Pniec...

-

Robotica oncologica senza errori

Robotica oncologica senza erroriKawasaki Robotics e Yuyama Manufacturing hanno sviluppato ChemoRo the Spike, sistema robotizzato per la preparazione automatizzata di farmaci oncologici Leggi l’articolo

-

Hannover Messe: con coerenza verso il 2027

Hannover Messe: con coerenza verso il 2027Un messaggio chiaro da Hannover Messe 2026: le tecnologie sono pronte e i concept testati, ora è tempo di applicarli con continuità Leggi l’articolo

-

Méca-Précis ottimizza i processi di controllo con l´uso di celle di misura robotizzate

Méca-Précis ottimizza i processi di controllo con l´uso di celle di misura robotizzateAlcuni mestieri si tramandano di padre in figlio, assieme alla passione per l’eccellenza. Quando Bruno Mériaudeau parla della raffinatezza dei componenti prodotti nel suo laboratorio, la luce nei suoi occhi e l´entusiasmo nella sua voce, velato di orgoglio,...

-

La “più compatta” cella di pallettizzazione automatizzata per il pharma

La “più compatta” cella di pallettizzazione automatizzata per il pharmaUna partnership di lunga data nel campo dell’automazione, tra un costruttore di macchine svizzero e uno dei principali produttori mondiali di robot industriali, mira a contribuire alla trasformazione della catena di approvvigionamento farmaceutica in Europa, con il...

-

Dalla robotica alla Robotica-as-a-Service: come cambia l’approccio all’automazione delle PMI

Dalla robotica alla Robotica-as-a-Service: come cambia l’approccio all’automazione delle PMIL’automazione non è più una prospettiva futura: è già realtà nella maggior parte delle aziende industriali italiane. Secondo una recente indagine di reichelt elektronik, l’83% delle imprese utilizza già robot nei propri processi produttivi. Tuttavia, la modalità...

-

Innovazione nell’industria ancora una volta al centro: il sunto di SPS Italia 2026

Innovazione nell’industria ancora una volta al centro: il sunto di SPS Italia 2026Si è chiusa a Parma la quattordicesima edizione di SPS Italia, appuntamento di riferimento per l’innovazione nel mondo produttivo. Con 720 espositori e 37.528 presenze, in crescita rispetto al 2025, la manifestazione è stata vetrina delle tecnologie...

-

Portare robot umanoidi nelle fabbriche grazie al thread digitale

Portare robot umanoidi nelle fabbriche grazie al thread digitaleFino a poco tempo fa i robot umanoidi sono stati considerati pura fantascienza; una tecnologia riservata ad ambientazioni fantastiche e futuristiche ancora molto lontane. Nel 2026, tuttavia, queste narrazioni visionarie si stanno effettivamente trasformando in realtà grazie...

-

Robot umanoidi nel mondo industriale: hype or hope?

Robot umanoidi nel mondo industriale: hype or hope?Robot umanoidi tra hype e realtà: promettono flessibilità e adattabilità negli ambienti industriali, ma restano costosi e complessi. Tra limiti tecnici e potenziale futuro, potrebbero trovare spazio in contesti difficili da automatizzare. La sfida è tra entusiasmo...

-

Logistica e intralogistica nell’era dell’incertezza

Logistica e intralogistica nell’era dell’incertezzaAutomazione, digitalizzazione e integrazione di sistemi stanno ridefinendo le supply chain industriali, che si stanno trasformando per affrontare le complesse sfide del mercato globale Leggi l’articolo

Scopri le novità scelte per te

-

Rinnovabili al palo

Dopo il Green Deal, le installazioni sono calate in tutta Europa, non solo in Italia. Resiste il...

-

Robotica oncologica senza errori

Kawasaki Robotics e Yuyama Manufacturing hanno sviluppato ChemoRo the Spike, sistema robotizzato per la preparazione automatizzata di...

Notizie Tutti ▶

-

Industrial Cyber Security: il ‘piano B’ e il ‘fattore uomo’

Industrial Cyber Security: il ‘piano B’ e il ‘fattore uomo’Gli ultimi dati relativi alla cybersecurity OT mostrano un quadro allarmante di crescita degli...

-

Sicurezza IT-OT: come ottenerla?

Sicurezza IT-OT: come ottenerla?Gli ultimi dati relativi alla cybersecurity OT mostrano un quadro allarmante di crescita degli...

-

Il mercato italiano della robotica vale 3,5 miliardi di euro: i robot innovativi superano i confini della fabbrica

Il mercato italiano della robotica vale 3,5 miliardi di euro: i robot innovativi superano i confini della fabbricaIl 28% delle aziende italiane oggi utilizza soluzioni di robotica, principalmente nella manifattura, per...

Prodotti Tutti ▶

-

LBF, l’illuminazione a barre LED di wenglor per applicazioni di machine vision

LBF, l’illuminazione a barre LED di wenglor per applicazioni di machine visionL’illuminazione per machine vision LBF di wenglor sensoric italiana è stata progettata specificamente per...

-

OrchestrationSuite abilita il futuro dell’automazione software-defined

OrchestrationSuite abilita il futuro dell’automazione software-definedLa nuova applicazione web-based OrchestrationSuite di SEW-Eurodrive è una suite on-demand che semplifica l’automazione...

-

Bausano celebra 80 anni di innovazione e partecipa a tre fiere dedicate alle materie plastiche

Bausano celebra 80 anni di innovazione e partecipa a tre fiere dedicate alle materie plasticheNel mese di giugno, Bausano celebra e porta in scena 80 anni di innovazione...

{kind=link}