La Space Economy italiana: il mercato dell’osservazione delle terra vale 340 milioni di euro

Nella filiera dell’industria spaziale il 60% delle imprese integra attività spaziali con altri comparti. Il 54% delle imprese adotta l’AI, il 62% modelli di servitizzazione degli asset spaziali. Nel 2025 le startup della Space Economy italiane hanno raccolto 25 milioni di euro, in continuità con il 2024 (al netto del mega round di D-Orbit)

-

- Tweet

- Pin It

- Condividi per email

-

La Space Economy cresce e diventa sempre più rilevante nel panorama italiano. Secondo la ricerca dell’Osservatorio Space Economy (*) del Politecnico di Milano, il mercato dei servizi di osservazione della Terra in Italia nel 2025 ha raggiunto 340 milioni di euro, con una crescita del 17% rispetto al 2024. E la filiera dell’industria spaziale italiana oggi appare articolata, il 60% delle imprese integra attività spaziali con altri comparti complementari e adiacenti.

La ricerca è stata presentata durante il convegno “La Space Economy italiana nel post PNRR: la sfida della valorizzazione”: è uno dei 60 differenti filoni di ricerca degli Osservatori Digital Innovation della Polimi School of Management, che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

I settori più citati includono aviazione (26%), metalmeccanico (21%), automobilistico (20%). Una filiera altamente avanzata, in cui un’impresa su due ha già adottato l’Intelligenza Artificiale e 6 aziende su 10 adottano modelli di servitizzazione degli asset spaziali.

Le ricadute sul progresso tecnologico ed economico sono percepibili sempre di più anche in ambiti tradizionalmente lontani dall’ambito spaziale:

oggi per un’azienda su due che non opera nel settore (55%) lo spazio è un’area di potenziale interesse per la diversificazione del business, grazie alla crescente diffusione di applicazioni “space-enabled” e alla possibilità di valorizzare competenze, prodotti e processi già consolidati.

Le startup della Space Economy italiane

Le startup della Space Economy italiane nel 2025 hanno raccolto 25 milioni di euro, in linea con il 2024, dove – al netto del mega round da 150 milioni di euro dell’outlier D-Orbit – vennero raccolti 26 milioni di euro. Il mercato italiano è in linea con le economie europee comparabili (Germania, Francia, Spagna e Regno Unito) dove, escludendo le scaleup nazionali che polarizzano i flussi di investimento, l’ecosistema si attesta organicamente intorno alle decine di milioni di euro di raccolta di capitali.

In un periodo in cui l’economia dello spazio sta vivendo un grande dinamismo a livello globale, caratterizzato da fattori geopolitici che hanno accentuato l’importanza dello spazio come asset per la difesa, da trasformazioni industriali e da innovazione tecnologica, l’Italia si trova di fronte oggi a una sfida cruciale: quella del post PNRR, che negli ultimi tre anni ha sostenuto importanti interventi, come la realizzazione della costellazione satellitare IRIDE e la creazione della Smart Space Factory. Il nostro Paese deve valorizzare quanto realizzato e consolidare la competitività della sua Space Economy per il futuro.

Afferma Paolo Trucco, Responsabile Scientifico dell’Osservatorio Space Economy:

“L’economia globale dello spazio sta attraversando una fase di rapida trasformazione e di significativa espansione. L’Europa sembra timidamente intraprendere il percorso di innovazione istituzionale e industriale suggerito nel 2024 dal rapporto Draghi, senza dismettere del tutto alcune sclerosi regionalistiche o tecnocratiche.

In questo contesto, l’Italia si trova oggi ad un punto di svolta: con il 2026 terminerà l’impulso del PNRR che ha sostenuto progetti di sviluppo tecnologico e di rafforzamento della filiera spazio nazionale e siamo chiamati a non disperdere questa eredità. Tutti gli attori della Space Economy nazionale devono riflettere su quanto di buono fatto in questi anni e agire in modo concertato per moltiplicarne il valore trasformativo e di consolidamento della leadership del nostro Paese”.

Dichiara Michèle Lavagna, Responsabile Scientifico dell’Osservatorio Space Economy:

“L’approvazione del Disegno di Legge in materia di economia dello spazio avvenuta nel 2025 va a colmare un vuoto normativo e rappresenta una grande opportunità per il nostro Paese. Per realizzare pienamente la visione che ne sta alla base, è essenziale integrare misure che abbraccino l’intera economia dello Spazio, promuovendo non solo la competitività industriale, ma anche l’emergere della domanda attraverso un più ampio sviluppo sociale ed economico grazie all’utilizzo delle risorse dello Spazio, muovendosi di concerto con le azioni in corso sul fronte Europeo.

La sfida è sempre più accesa e globale. La capacità di sfruttare l’eredità del passato con una proiezione verso il futuro e di creare un ecosistema competitivo su scala internazionale saranno fondamentali per la crescita e la competitività di lungo periodo della Space Economy italiana”.

Il mercato dell’osservazione terrestre

Il mercato dei servizi di Osservazione della Terra in Italia nel 2025 ha raggiunto i 340 milioni di euro, con una crescita del 17% rispetto al 2024. Dopo la forte accelerazione del 2024 (+28%), la crescita appare inferiore, ma in linea con l’evoluzione del contesto europeo: secondo le ultime stime EARSC pubblicate nel 2025 il mercato europeo ha raggiunto i 2,66 miliardi di euro nel 2024, con una crescita pari a +17% rispetto all’anno precedente.

L’approvvigionamento di dati di Osservazione della Terra è fortemente dipendente da fonti pubbliche, che rappresentano il 71%. In particolare, le più rilevanti sono le fonti pubbliche europee come Copernicus (50%), seguite dai dati pubblici italiani (30%) e da quelli extraeuropei (20%). Ma ci si apre sempre più verso fonti private (perlopiù startup e PMI), che coprono il 29% dell’approvvigionamento.

Le imprese si orientano sempre più verso integrazione con il downstream.

Il 36% delle aziende adotta strategie di integrazione a valle e un ulteriore 36% di integrazione orizzontale, solo il 5% punta all’integrazione a monte. La creazione di valore è pertanto sempre più concentrata su prodotti, servizi e soluzioni applicative piuttosto che sul controllo dell’infrastruttura.

Cruciale per la crescita dell’Osservazione della Terra è la costellazione di satelliti IRIDE, una delle più importanti iniziative spaziali europee, sviluppata dall’Italia.

Oltre due terzi delle aziende (68%) ha una buona conoscenza del programma, solo il 5% non ne ha alcuna familiarità. IRIDE è percepita soprattutto come un abilitatore dello sviluppo del mercato a valle della filiera, con un impatto in particolare sull’ampliamento dell’offerta per il settore privato e sulla crescita dei servizi basati sui dati di Osservazione della Terra, oltre che su un incremento complessivo della disponibilità di dati.

La filiera spaziale italiana

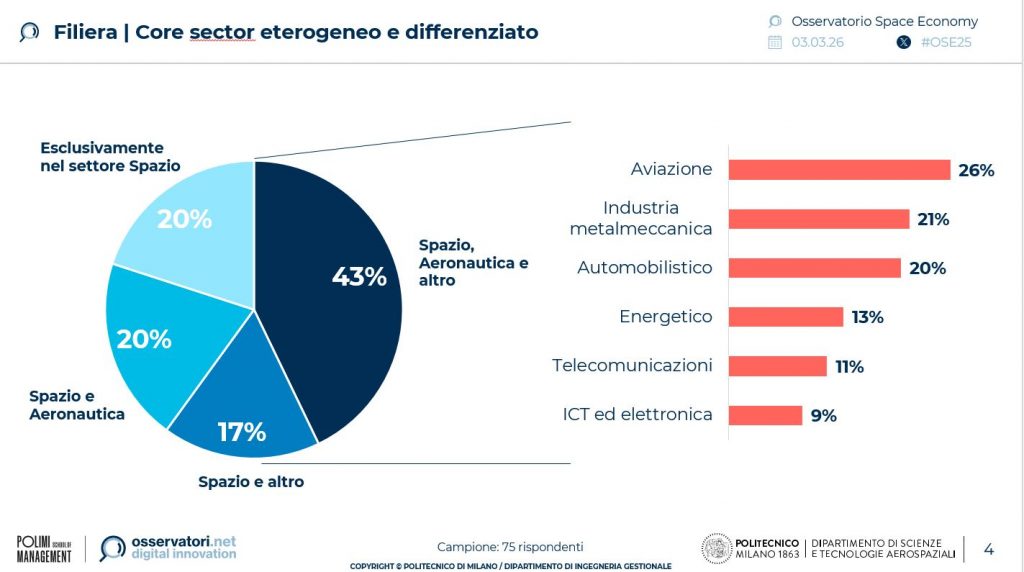

L’Italia è una delle poche nazioni a disporre di una filiera spaziale articolata. Il 60% delle imprese integra attività spaziali con altri comparti complementari e adiacenti.

I settori più citati includono aviazione (26%), metalmeccanico (21%), automobilistico (20%). La natura diversificata della filiera amplia i mercati e i casi d’uso, rende più robusto il trasferimento tecnologico e crea opportunità di innovazione. Convivono da un lato imprese specializzate in nicchie tecnologiche e processi di alta qualità, ma che devono allocare con attenzione risorse e priorità.

Dall’altro lato, imprese più strutturate, in grado di sostenere programmi complessi, aprire canali internazionali e “aggregare” competenze.

La filiera ha una vocazione manifatturiera: il 53% delle aziende opera in progettazione e produzione di apparecchiature e sottosistemi, il 19% in lancio e gestione di satelliti o asset, il 16% nelle applicazioni di segnali e dati satellitari, il 12% nei servizi di supporto specializzati.

Le PMI faticano a collaborare con i grandi player

A livello nazionale, la competizione interna è uno degli ostacoli principali allo sviluppo della filiera in logica di ecosistema; a livello europeo l’aspetto più critico è l’accesso ai finanziamenti, mentre a livello extra-europeo è la frammentazione del quadro normativo. Strategie e collaborazioni sono anche frenate dal contesto geopolitico mutevole: piccole imprese (38%), medie imprese (56%), e grandi imprese (40%) stanno rivedendo i propri piani strategici e le collaborazioni in essere.

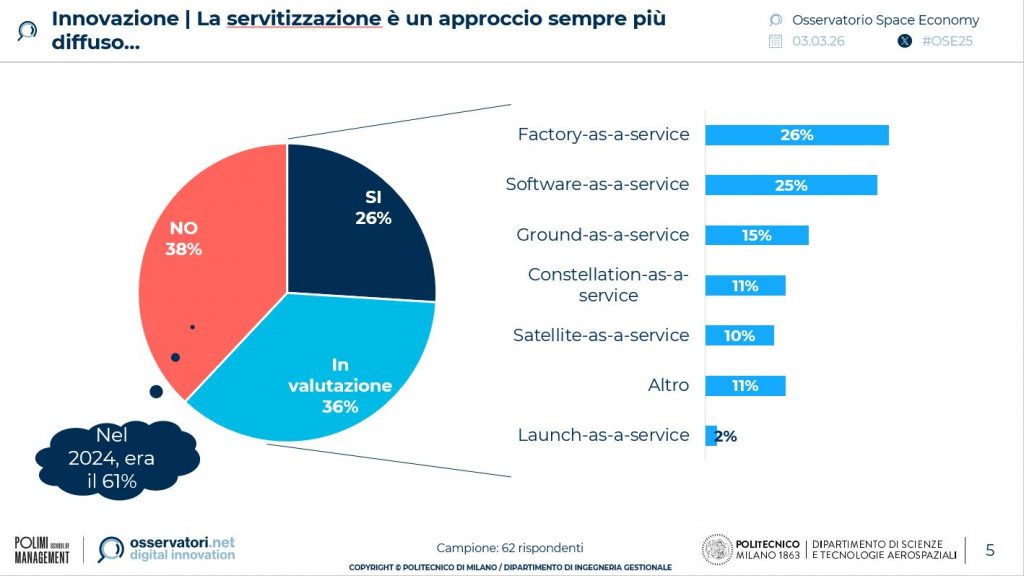

Nella filiera italiana emerge la tendenza alla servitizzazione degli asset spaziali.

Il numero delle imprese che hanno già abbracciato o stanno valutando di abbracciare il modello dell’everything-as-a-service per i propri asset è cresciuto dal 39% nel 2024 al 62% nel 2025: gli approcci più adottati o in fase di valutazione sono quelli di “fabbrica come servizio” (26%) e “software come servizio” (25%).

In parallelo, sta entrando l’Artificial Intelligence: l’adozione di soluzioni AI è già concreta per un’impresa su due (54%), in particolare nelle attività di progettazione e produzione (27%), nell’erogazione di servizi (13%), e nello sviluppo di prodotti (12%). Queste trasformazioni potranno essere colte solo se le aziende disporranno di competenze adeguate a individuare le opportunità, progettare il cambiamento e governare le nuove tecnologie. A oggi, però, il 28% dichiara una carenza di competenze nei candidati, difficoltà ad attrarre il capitale umano (17%) ed un’elevata competizione intersettoriale (16%).

La diversificazione per le aziende non space

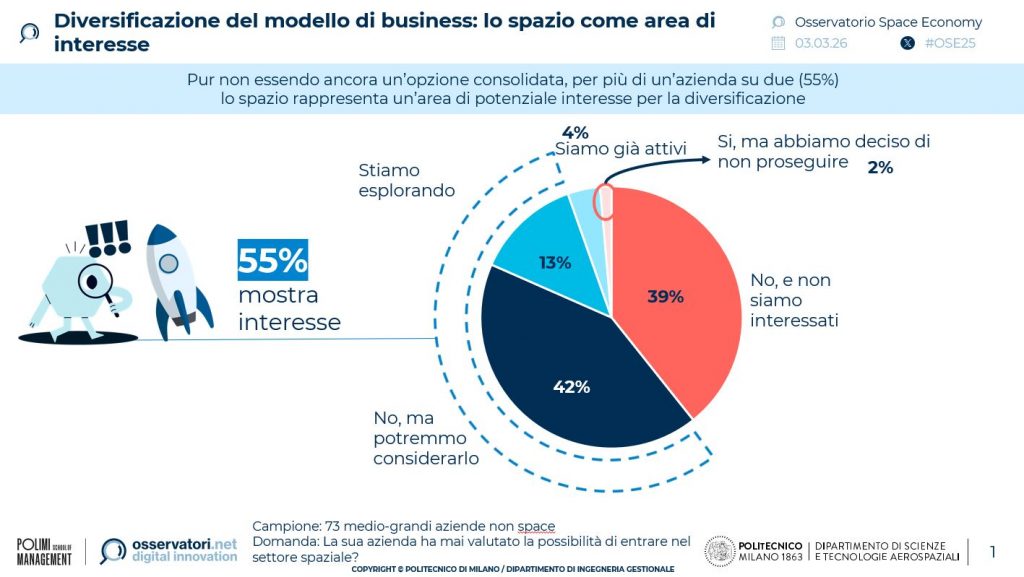

Per più di un’azienda non space su due (55%) lo spazio rappresenta un’area di potenziale interesse per la diversificazione. Solo una quota limitata di imprese dichiara di aver già diversificato il proprio modello di business nello spazio (4%) e una percentuale ridotta ha valutato l’ingresso, ma ha deciso di non proseguire (2%). Emerge in ogni caso un interesse latente significativo: il 42% delle imprese non ha ancora valutato concretamente l’ingresso nel settore spaziale ma potrebbe considerarlo, il 13% è in fase di esplorazione. La diversificazione viene spesso attivata a seguito di richieste provenienti da clienti, partner o attori istituzionali (ad esempio agenzie spaziali), che creano opportunità di collaborazione e primi progetti pilota.

Ampliare l’accesso allo spazio a un numero maggiore di attori richiede di superare le barriere che oggi frenano la diversificazione. In particolare, emergono tre criticità: la carenza di competenze interne (53%), che rende più difficile valutare le opportunità e tradurre i bisogni aziendali in requisiti compatibili con tecnologie e servizi spaziali; la mancanza di relazioni (52%), che limita l’accesso a interlocutori, partner e reti specializzate; e una conoscenza ancora insufficiente del mercato (51%), che riflette un gap informativo sull’ecosistema, sugli attori coinvolti e sui modelli di offerta disponibili.

I brevetti della Space Economy

Nel periodo 2000-2022 a livello globale sono stati registrati 357.945 brevetti riconducibili alla Space Economy, con una crescita dell’88% tra 2000-2011 e 2012-2022. La Navigazione Satellitare è il motore principale, con 248.515 brevetti pubblicati nell’intero periodo 2000-2022, seguita dalle Comunicazioni Satellitari (157.832 brevetti), dall’Osservazione della Terra (140.673 brevetti), e dall’Accesso allo Spazio (60.721 brevetti). I domini che presentano il maggiore aumento però sono l’Accesso allo Spazio (+149%) e l’Osservazione della Terra (+102%), seguiti dalla Navigazione Satellitare (+81%) e dalle Comunicazioni Satellitari (+47%).

In Italia, il numero di brevetti relativi alla Space Economy ha registrato una crescita del 91% tra i periodi 2000–2011 e 2012–2022, un valore superiore a quello osservato a livello mondiale. Il peso complessivo si attesta allo 0,29% del totale mondiale e rimane sostanzialmente stabile tra 2000-2011 e 2012-2022. La Navigazione Satellitare conta complessivamente 664 brevetti (+62% tra i due periodi), seguita dall’Accesso allo Spazio che “traina l’aumento” con una crescita del 348% e un totale di 504 brevetti, le Comunicazioni Satellitari (495 brevetti, +69%) e l’Osservazione della Terra (361 brevetti, +60%).

Nel valore potenziale dei brevetti italiani, l’applicazione dell’Innovation Patent Index evidenzia, tra il 2000-2011 e il 2012-2022, che la capacità innovativa si rafforza in Navigazione e Comunicazioni, mentre si deteriora in Accesso e Osservazione, mostrando come la crescita numerica dei brevetti non sia sempre accompagnata da un analogo aumento della loro capacità di generare innovazioni di grande impatto.

Startup e spazio

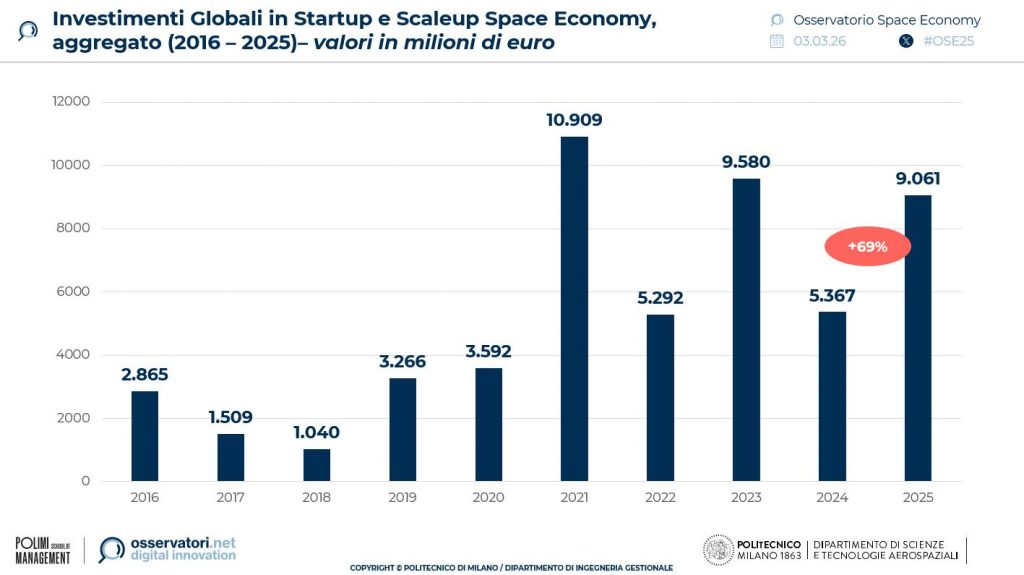

Nel 2025, l’ammontare complessivo raccolto a livello globale in capitale di rischio da startup della Space Economy è 9 miliardi di euro: un rimbalzo rispetto al 2024, in cui il totale si attestava a 5,5 miliardi di euro. Tuttavia, un player da solo ha raccolto quasi un terzo degli investimenti globali, (2,2 miliardi di euro): World View Inc, startup fondata nel 2012 in Arizona da ex militari e veterani dell’esercito statunitense, che sta sviluppando un sistema di volo stratosferico per la raccolta di dati di Earth Observation, ponendosi come alternativa a droni e satelliti.

Il secondo round di investimento per ammontare nel 2025 è di Stoke Space (591 milioni di euro, in due tranche), impegnata nella costruzione di lanciatori riutilizzabili. Tra i diversi continenti, 5,57 miliardi di euro sono stati raccolti in Nord America, 1,8 miliardi in Asia con (in aumento), e 1,26 miliardi in Europa (stabile). Solo 424 milioni di dollari sono stati raccolti da startup in America Latina, Africa, Medio Oriente e Oceania.

Nel 2025 le startup della Space Economy italiane hanno raccolto 25 milioni di euro, in continuità con il 2024, quando furono 26 milioni di euro al netto dell’outlier D-Orbit. L’ecosistema italiano è molto concentrato su un numero limitato di startup, a differenza di altri dove il capitale affluisce in modo più distribuito e meno dipendente dai top round delle scaleup. Attraverso l’istituzione di Cassa Depositi e Prestiti Venture Capital nel 2021 e le successive iniziative verticali dedicate allo Spazio, però, si iniziano a cogliere i primi segnali di un maggior numero di imprese fondate, che potrebbero rappresentare future realtà di interesse nazionale.

E il 2026 si è aperto con una notizia attesa da tempo:

l’annuncio dell’istituzione del ventottesimo regime europeo, un quadro normativo sovranazionale per la costituzione e l’attività delle imprese innovative, al di sopra delle singole legislazioni nazionali. Una misura nella direzione di un mercato unico, che garantirebbe scalabilità alle startup europee, oggi costrette a sostenere alti costi di adattamento alle regolamentazioni nazionali per crescere.

(*) L’edizione 2025 dell’Osservatorio Space Economy della Polimi School of Management è realizzata con il supporto di Accenture, ADL Consulting, Almaviva, Assolombarda, Avio, Capgemini, Enel, Eni, EY, ICSC – Centro Nazionale di Ricerca in High Performance Computing, Big Data e Quantum Computing Fondazione Ifab, Leonardo, Serco, Storm Reply, Thales Alenia Space Italia

Fonte foto apertura Pixabay_Alexas_Fotos

Contenuti correlati

-

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS Networks

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS NetworksIn occasione di SPS Italia 2026, la fiera di riferimento per l’automazione e il digitale per l’industria, EFA Automazione e Relatech, presentano al mercato italiano la nuova piattaforma Ewon Edge & Cloud di HMS Networks, una soluzione...

-

Osservatorio Internet of Things 2026 – Politecnico di Milano

Osservatorio Internet of Things 2026 – Politecnico di MilanoIl mercato italiano dell’Internet of Things è tornato a crescere a doppia cifra nel 2025. Secondo la ricerca dell’Osservatorio Internet of Things del Politecnico di Milano, ha raggiunto un valore di 10,9 miliardi di euro, con una...

-

TXT: costituita startup TXT InfraWise, spin-off del Politecnico di Milano

TXT: costituita startup TXT InfraWise, spin-off del Politecnico di MilanoTXT e-Solutions SpA ha annunciato la costituzione di TXT InfraWise, start-up spin-off nata nell’ecosistema del Politecnico di Milano, focalizzata sullo sviluppo di tecnologie per il monitoraggio, l’analisi e la gestione delle infrastrutture critiche. L’iniziativa si inserisce nella strategia...

-

Gruppo TXT e Politecnico di Torino: nasce Futura Innovation Lab

Gruppo TXT e Politecnico di Torino: nasce Futura Innovation LabIl Gruppo TXT annuncia l’inaugurazione di Futura Innovation Lab, il nuovo ecosistema del Gruppo dedicato all’innovazione tecnologica e digitale, realizzato in collaborazione con il Politecnico di Torino grazie a un investimento del valore di 4 milioni di...

-

Assolombarda vara la Filiera ‘Difesa e Space Economy’

Assolombarda vara la Filiera ‘Difesa e Space Economy’In un panorama globale caratterizzato da una sempre più rapida accelerazione tecnologica, Assolombarda ha dato vita alla nuova filiera “Difesa e Space Economy”, l’ottava dopo quelle legate a “Agroalimentare”, “Attrattività”, “Automotive”, “Energy Sustainable Global Chain”, “Largo Consumo”,...

-

Catch atMind: 25 start-up del Life Sciences completano il bootcamp formativo con Cariplo Factory

Catch atMind: 25 start-up del Life Sciences completano il bootcamp formativo con Cariplo FactoryMassimizzare il potenziale di mercato delle start-up del Life Sciences & Healthcare e accelerarne l’accesso agli investimenti: è questo l’obiettivo al centro di Catch atMind, l’European Digital Innovation Hub (EDIH) guidato dall’Università degli Studi di Milano, che...

-

Hybrid cloud e AI privata, una combinazione vincente

Hybrid cloud e AI privata, una combinazione vincenteCon l’AI ormai integrata nei processi chiave del 96% delle imprese italiane, la sfida è scegliere un’architettura che garantisca conformità, sovranità del dato e sostenibilità economica. Il modello ibrido edge-cloud è la risposta? Leggi l’articolo

-

La nuova fase del Supply Chain Finance in Italia: un mercato potenziale da 565-567 miliardi

La nuova fase del Supply Chain Finance in Italia: un mercato potenziale da 565-567 miliardiNel 2025 il mercato potenziale italiano del credito di filiera cresce tra l’1,2% e il 2% raggiungendo un valore tra i 565 e i 567 mld di euro di crediti commerciali, secondo le stime dell’ Osservatorio Supply...

-

Formazione e mentoring per le imprenditrici: UniCredit presenta Women ONBoarding 2026

Formazione e mentoring per le imprenditrici: UniCredit presenta Women ONBoarding 2026UniCredit rinnova il proprio impegno a favore delle donne e della crescita dell’ imprenditoria femminile. Con questo obiettivo, è stata presentata oggi a Milano la sesta edizione di Women ONBoarding (WOB), il progetto di empowerment pensato per valorizzare il...

-

Il digitale accelera, la sostenibilità rallenta: Osservatorio Digital & Sustainable, Politecnico di Milano

Il digitale accelera, la sostenibilità rallenta: Osservatorio Digital & Sustainable, Politecnico di MilanoIl digitale accelera, mentre la sostenibilità rallenta. Secondo l’Osservatorio Digital & Sustainable del Politecnico di Milano, nel 2025 la Commissione Europea ha promosso 14 iniziative, legislative o strategiche, su innovazione digitale o sostenibilità. Ma se sul lato...

Scopri le novità scelte per te

-

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS Networks

In occasione di SPS Italia 2026, la fiera di riferimento per l’automazione e il digitale per l’industria,...

-

Osservatorio Internet of Things 2026 – Politecnico di Milano

Il mercato italiano dell’Internet of Things è tornato a crescere a doppia cifra nel 2025. Secondo la...

Notizie Tutti ▶

-

TXT e-tech guida il progetto DART per l’innovazione del settore difesa nell’Unione Europea

TXT e-tech guida il progetto DART per l’innovazione del settore difesa nell’Unione EuropeaIl Gruppo TXT annuncia di aver ottenuto la guida del progetto DART – Digital Architecture...

-

InnoDays 2026 riunisce a Karlsruhe i protagonisti europei della cybersicurezza industriale

InnoDays 2026 riunisce a Karlsruhe i protagonisti europei della cybersicurezza industrialeWibu-Systems ha annunciato l’agenda di InnoDays 2026, il suo evento annuale di riferimento, che...

-

Avvicendamento al CINI Cybersecurity National Lab

Avvicendamento al CINI Cybersecurity National LabLa Direzione del CINI Cybersecurity National Lab rivolge i migliori auguri di buon lavoro...

Prodotti Tutti ▶

-

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS Networks

Presentata a SPS Italia 2026 la nuova piattaforma Ewon Edge & Cloud di HMS NetworksIn occasione di SPS Italia 2026, la fiera di riferimento per l’automazione e il...

-

XIA, il copilota di TEX per la programmazione di PLC e CNC

XIA, il copilota di TEX per la programmazione di PLC e CNCXIA è l’avanguardia tecnologica nata dalla visione di TEX. Non è un semplice assistente virtuale,...

-

HP celebra dieci anni di innovazione nell’additive manufacturing e presenta la stampante 3D HP MJF 1200

HP celebra dieci anni di innovazione nell’additive manufacturing e presenta la stampante 3D HP MJF 1200In occasione di RAPID + TCT 2026, HP ha presentato diverse novità nel proprio...

{kind=link}