Global and Italian M&A (Manufacturing & Automotive) Trends di PwC

Le operazioni di M&A nel settore manifatturiero registrano un calo a livello mondiale nei primi 5 mesi del 2023, considerando sia i volumi (-10%) che i valori (-15%) delle transazioni

-

- Tweet

- Pin It

- Condividi per email

-

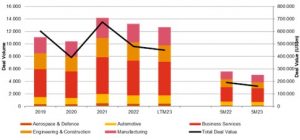

L’attività M&A mondiale nel settore manifatturiero (Industrial Manufacturing & Automotive – IM&A) ha subito un’ulteriore flessione nei primi 5 mesi del 2023 (-10% considerando i volumi e -15% a valori), anche se in modo meno marcato rispetto alla decrescita complessiva del mercato M&A (rispettivamente -13% in termini di volumi e -44% di valori – Fonte “PwC Global and Italian M&A Industry Trends Mid-Year update”, 29 giugno 2023).

Il segmento che registra la crescita maggiore è l’Aerospace & Defence (+7% a volumi), mentre quello più impattato negativamente è Engineering & Construction (-23% a volumi), seguito da Business Services (-8%), Manufacturing (-7%) e Automotive (-4%).

Il mercato M&A manifatturiero mondiale risulta dominato dagli investimenti corporate (peso percentuale considerando i volumi pari al 63%) rispetto a quelli dei fondi di Private Equity (37%). Tale fenomeno risulta sostanzialmente stabile rispetto ai primi 5 mesi del 2022 (rispettivamente 62% e 38%).

Cala invece il valore delle operazioni gestite dai fondi di Private Equity (-28% considerando i valori pubblici delle transazioni) e delle operazioni corporate (-7%) e si riduce anche la taglia media dei deal.

Il mercato M&A Industrial Manufacturing & Automotive in Italia

In controtendenza con lo scenario mondiale, in Italia si evidenzia un aumento dell’attività M&A del 17% a volume, grazie al caratteristico tessuto manifatturiero italiano composto da numerose aziende di piccole-medie dimensioni.

Il mercato M&A Aerospace & Defence italiano, pur rimanendo di modeste dimensioni, beneficia delle tensioni geopolitiche, passando da una sola operazione nei primi 5 mesi del 2022 a 11 operazioni nei primi 5 mesi del 2023.

Tutti gli altri settori del IM&A mostrano una crescita positiva a livello di volumi (+45% Automotive, +15% Manufacturing, +6% Business Services), tranne Engineering & Construction (-8%) che risulta in sofferenza anche in Italia, seppur in modo meno marcato rispetto al mercato mondiale (-23%).

A livello di volumi, il settore manifatturiero continua a dominare il mercato M&A italiano con 84 deals nei primi mesi del 2023, seguito dal comparto Business Services (56 operazioni).

In Italia si nota un aumento del peso dei fondi di Private Equity considerando i volumi (46% nei primi mesi del 2023 vs 40% negli stessi mesi del 2022) ma con operazioni di taglia inferiore rispetto al passato.

Il mercato M&A italiano nell’Industrial Manufacturing Automotive (PwC)

Nicola Anzivino, Global & EMEA Deals IM&A Leader, Partner PwC Italia, commenta: “C’è grande interesse da parte dei grandi operatori industriali con forti bilanci ad acquisire competenze distintive nell’ottica di trasformare il loro assetto operativo e tecnologico. I temi ESG stanno diventando un aspetto strategico di creazione di valore per gli operatori del settore Industrial Manufacturing & Automotive, specialmente in Europa”.

Max Lehmann, Strategy & Value Creation, IM&A Deals Leader, Partner PwC Italia: “Il focus di molti player industriali e anche dei fondi con aziende manifatturiere in portafoglio è tornato ad essere concentrato sulla valutazione di possibili sinergie da integrazione e sulla individuazione di opportunità di value creation da implementare nel post deal attraverso azioni e programmi di integrazione più “invasivi” rispetto agli anni precedenti, caratterizzati da multipli in crescita ed una maggiore propensione a fare operazioni di M&A, lasciando le target con elevato grado di indipendenza. In questo contesto ci attendiamo un ulteriore step nei processi di disinvestimento di asset considerati non-core, con molteplici processi di carve-out in fase di avvio”.

Max Lehmann, Strategy & Value Creation, IM&A Deals Leader, Partner PwC Italia: “Il focus di molti player industriali e anche dei fondi con aziende manifatturiere in portafoglio è tornato ad essere concentrato sulla valutazione di possibili sinergie da integrazione e sulla individuazione di opportunità di value creation da implementare nel post deal attraverso azioni e programmi di integrazione più “invasivi” rispetto agli anni precedenti, caratterizzati da multipli in crescita ed una maggiore propensione a fare operazioni di M&A, lasciando le target con elevato grado di indipendenza. In questo contesto ci attendiamo un ulteriore step nei processi di disinvestimento di asset considerati non-core, con molteplici processi di carve-out in fase di avvio”.

Contenuti correlati

-

Industria meccanica, margini ridotti e fatturati in calo per un’impresa su due

Industria meccanica, margini ridotti e fatturati in calo per un’impresa su dueIl primo semestre 2026 si apre per la meccanica varia e affine italiana sotto una pressione crescente che pesa sulla marginalità operativa: il 45,7% delle imprese del comparto prevede un fatturato in calo rispetto allo stesso periodo del 2025,...

-

Industria: crescita debole nel 2025, settori ANIE in controtendenza

Industria: crescita debole nel 2025, settori ANIE in controtendenzaIn un quadro di perdurante debolezza dell’industria manifatturiera nazionale, i settori ANIE confermano una dinamica in controtendenza. È quanto emerge dalla ‘Nota congiunturale trimestrale’ elaborata dal Centro Studi di ANIE Confindustria. Nel 2025 il manifatturiero ha evidenziato...

-

Ucimu: nel I trimestre 2026 crescono gli ordini di macchine utensili (+3,1%)

Ucimu: nel I trimestre 2026 crescono gli ordini di macchine utensili (+3,1%)Nel I trimestre 2026, l’indice degli ordini di macchine utensili elaborato dal Centro Studi & Cultura di Impresa di Ucimu-Sistemi per Produrre segna un incremento del 3,1%, rispetto al periodo gennaio-marzo 2025. In valore assoluto l’indice si è attestato...

-

Con Onshape di PTC Reditus Space accelera lo sviluppo della capsula orbitale riutilizzabile per il rientro

Con Onshape di PTC Reditus Space accelera lo sviluppo della capsula orbitale riutilizzabile per il rientroReditus Space, azienda statunitense impegnata nello sviluppo di moduli spaziali riutilizzabili in grado di fornire accesso alla microgravità e il rientro dei payload dalla bassa orbita terrestre, ha scelto la piattaforma cloud-native di computer-aided design (CAD) e...

-

La leva fiscale dell’iper-ammortamento per accelerare i progetti digitali delle PMI

La leva fiscale dell’iper-ammortamento per accelerare i progetti digitali delle PMICon la Legge di Bilancio 2026 torna l’iper-ammortamento, la misura fiscale che consente di maggiorare il costo fiscalmente riconosciuto degli investimenti in beni strumentali nuovi, materiali e immateriali, ai fini delle quote di ammortamento deducibili. La norma...

-

Dalle Olimpiadi alla rivoluzione esponenziale che ridisegna i megatrend dell’economia e della tecnologia

Dalle Olimpiadi alla rivoluzione esponenziale che ridisegna i megatrend dell’economia e della tecnologiaLe Olimpiadi di Milano-Cortina 2026 consegnano allo sport italiano immagini che vanno oltre la cronaca. Federica Brignone torna sulla neve dopo una frattura devastante e conquista due ori olimpici nello stesso fine settimana. Flora Tabanelli, 18 anni,...

-

Il mercato dell’AI in Italia cresce del 50% nel 2025, 1,8 miliardi di euro

Il mercato dell’AI in Italia cresce del 50% nel 2025, 1,8 miliardi di euroLa ricerca dell’Osservatorio Artificial Intelligence del Politecnico di Milano (*), presentata durante il convegno “Artificial Intelligence: adozione, trasformazione, equilibrio” è una dei 60 differenti filoni di ricerca degli Osservatori Digital Innovation della Polimi School of Management, che affrontano tutti...

-

I trend dell’intelligenza artificiale che segneranno il 2026

I trend dell’intelligenza artificiale che segneranno il 2026Negli ultimi anni è emerso chiaramente il potenziale dell’intelligenza artificiale, un trend destinato a proseguire. Il 2026 sarà l’anno in cui vedremo concretamente cosa può accadere quando questa tecnologia diventa parte integrante della vita quotidiana, sia sul...

-

Cresce il mercato dei Big Data in Italia ma ancora poche aziende sfruttano i benefici dell’AI

Cresce il mercato dei Big Data in Italia ma ancora poche aziende sfruttano i benefici dell’AICresce ancora il mercato del Data Management & Analytics in Italia e sfora la soglia dei 4 miliardi di euro. Eppure, oggi ancora poche aziende sono davvero pronte a sfruttare i benefici della valorizzazione dei dati per...

-

Interroll e IMA E-Commerce insieme per uno sviluppo industriale sempre più efficiente

Interroll e IMA E-Commerce insieme per uno sviluppo industriale sempre più efficienteI dati delle attività di e-commerce sono impressionanti. Le vendite globali e-commerce hanno raggiunto, secondo EMarketer, i 6,09 trilioni di dollari nel 2024, segnando un aumento dell’8,4% rispetto all’anno precedente e con una stima di tasso di...

Scopri le novità scelte per te

-

Industria meccanica, margini ridotti e fatturati in calo per un’impresa su due

Il primo semestre 2026 si apre per la meccanica varia e affine italiana sotto una pressione crescente che...

-

Industria: crescita debole nel 2025, settori ANIE in controtendenza

In un quadro di perdurante debolezza dell’industria manifatturiera nazionale, i settori ANIE confermano una dinamica in controtendenza....

Notizie Tutti ▶

-

Avvicendamento al CINI Cybersecurity National Lab

Avvicendamento al CINI Cybersecurity National LabLa Direzione del CINI Cybersecurity National Lab rivolge i migliori auguri di buon lavoro...

-

Innovazione nell’industria ancora una volta al centro: il sunto di SPS Italia 2026

Innovazione nell’industria ancora una volta al centro: il sunto di SPS Italia 2026Si è chiusa a Parma la quattordicesima edizione di SPS Italia, appuntamento di riferimento...

-

Ricerca di Rockwell Automation: i produttori italiani sono sempre più orientati all’esecuzione e alla crescita

Ricerca di Rockwell Automation: i produttori italiani sono sempre più orientati all’esecuzione e alla crescitaRockwell Automation ha annunciato i risultati relativi all’Italia dell’11ª edizione del suo State of...

Prodotti Tutti ▶

-

XIA, il copilota di TEX per la programmazione di PLC e CNC

XIA, il copilota di TEX per la programmazione di PLC e CNCXIA è l’avanguardia tecnologica nata dalla visione di TEX. Non è un semplice assistente virtuale,...

-

HP celebra dieci anni di innovazione nell’additive manufacturing e presenta la stampante 3D HP MJF 1200

HP celebra dieci anni di innovazione nell’additive manufacturing e presenta la stampante 3D HP MJF 1200In occasione di RAPID + TCT 2026, HP ha presentato diverse novità nel proprio...

-

Portafusibili certificati UL per RiLineX di Rittal

Portafusibili certificati UL per RiLineX di RittalRittal, specialista in hardware, software e automazione, ha ulteriormente ampliato la sua gamma di...

Trends di PwC){kind=link}