In attesa di poter meglio valutare gli effetti che l’emergenza sanitaria avrà sull’economia del settore, è utile dare un’occhiata all’andamento delle tecnologie per il legno e il mobile nel 2019, dodici mesi che hanno purtroppo mostrato alcuni segnali poco incoraggianti sullo stato di salute del comparto, una situazione di sofferenza che non potrà che aggravarsi alla luce delle dinamiche di questa prima, drammatica metà del 2020. Ecco quanto emerso dal lavoro dell’ufficio studi di Acimall.

“Mai come oggi diventa prezioso comprendere la situazione economica dei comparti che rappresentiamo” ha commentato Dario Corbetta, direttore di Acimall, l’associazione confindustriale che rappresenta le imprese del settore. “Ci attende una stagione che richiederà nervi saldi e una politica economica centrale quanto mai forte e propositiva, senza la quale anche il mondo delle macchine per il legno potrebbe trovarsi a pagare un prezzo molto alto. Agli effetti del Covid-19, come ha evidenziato il nostro ufficio studi, dobbiamo purtroppo sommare un esercizio 2019 nel quale il settore ha visto una significativa contrazione, un andamento che richiederà dunque uno sforzo ancora maggiore perché si possa ritornare ai livelli del biennio 2016-2018”.

{kind=link}

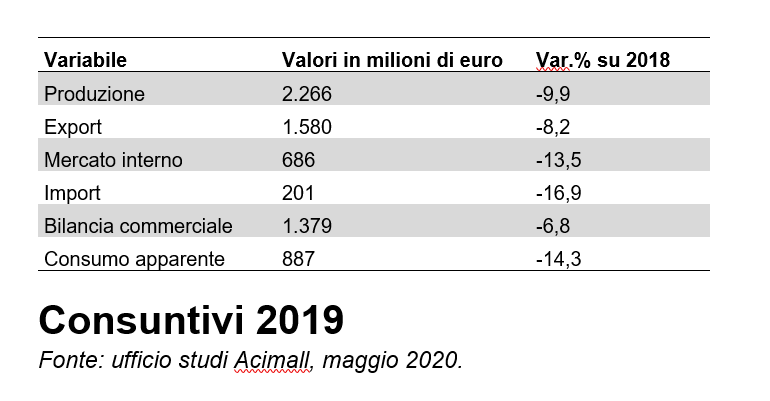

Nel 2019 le esportazioni hanno segnato un calo di otto punti percentuali, evidenziando una sostanziale tenuta nei suoi mercati maturi. L’Italia, fortunatamente, gode di una spiccata capillarità dei flussi di export che ha visto le rilevanti difficoltà in alcuni mercati mitigate dall’andamento di altri contesti.

Per quanto riguarda il mercato interno la flessione è stata pari al 13,5%, invertendo la rotta di un indice che negli ultimi cinque anni era sempre stato positivo, grazie anche agli incentivi fiscali che hanno permesso a molte aziende italiane di aggiornare il proprio parco macchine nel triennio 2016-2018, con inevitabili riflessi sulle politiche di acquisto degli anni successivi.

Un calo ancora più significativo ha segnato l’import, – 17%, mentre la bilancia commerciale mantiene un valore molto elevato (1,4 miliardi di euro). Ancora una volta, dunque, il settore delle tecnologie italiane per il legno e l’arredo conferma la propria, fortissima propensione all’export, uno dei comparti che maggiormente contribuiscono al saldo commerciale attivo dell’Italia.

Ma quali sono stati i Paesi che più di altri hanno investito nelle tecnologie italiane per il legno? Sicuramente la Francia, che chiude il 2019 con un incremento di 5 punti percentuali rispetto all’anno precedente, raggiungendo un valore pari a 110 milioni di euro. In calo le esportazioni verso la Germania (102 milioni, -9,3%), mentre sui risultati in Polonia (-20%) è decisivo l’andamento estremamente positivo degli ultimi anni, investimenti che hanno portato a una saturazione della domanda e, dunque, alla attuale “pausa di riflessione”.

In Africa le nostre esportazioni calano globalmente del 25%; tiene molto bene l’area del Nord America, nella quale gli Stati Uniti vincono per distacco il premio come primo mercato di destinazione delle macchine per il legno italiane, pur registrando un decremento del 5% sul 2018, per un valore pari a poco meno di 200 milioni di euro.

In Sudamerica continua la flessione dell’Argentina, che perde oltre il 50% (6 milioni di euro), mentre il Brasile ritorna a crescere, aumentando i propri acquisti “made in Italy” del 30% e attestandosi a 20 milioni di euro. Da sottolineare che questo mercato ha vissuto anni di continua flessione, raggiungendo proprio nel 2018 il minimo storico.

{kind=link}

In Medioriente abbiamo venduto macchine per 33 milioni di euro, il 14% in meno rispetto all’esercizio precedente, mentre in Estremo Oriente si conferma lo scontato “dominio” della Cina, che ha comperato tecnologie italiane per 63 milioni di euro, il 17,4% in meno rispetto al 2018. Un calo a cui guardare con attenzione e che è da imputare alla difficoltà crescente che le aziende italiane incontrano nel processo di internazionalizzazione e dalla sempre più elevata competenza tecnologica dei fabbricanti locali di macchine, che ha ridotto il numero delle nicchie di mercato in cui i produttori stranieri riescono a entrare. A ciò si aggiungono i dazi che hanno penalizzato l’industria mobiliera asiatica e che, di conseguenza, hanno influenzato negativamente la domanda di tecnologia.

L’Australia nel 2019 ha acquistato il 38% in meno di macchine per il legno e il mobile italiane, attestandosi su un valore pari a 20 milioni di euro. In questo caso, come in Polonia e alcuni altri contesti, la variazione negativa è dovuta in larga misura ai risultati estremamente positivi del 2018 e, quindi, a un processo di “normalizzazione” del valore di mercato.