Versione HTML di base

S

SI

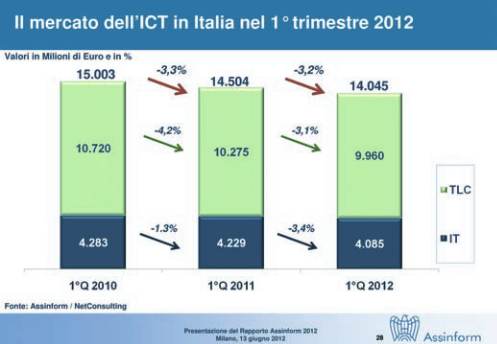

mercato

-1,0%, con le componenti innovative in crescita di +6,7%. Ciò

significa che nella crisi si stanno manifestando anche impor-

tanti nuove opportunità già in grado di raddrizzare verso l’alto

i trend negativi. Certamente ci troviamo di fronte a una discon-

tinuità economico-tecnologica nella quale non si intravedono

grosse trasformazioni avvenute invece in altri paesi come USA

o Inghilterra, che hanno dato avvio a nuove tecnologie digitali.

In Italia siamo a un punto in cui dobbiamo recuperare un dop-

pio gap. E a questo punto sarà veramente necessario mettere

in campo una strategia che valorizzi le potenzialità emergenti

nell’ICT, riportando il settore sulla via della crescita, e crei un

quadro istituzionale favorevole all’innovazione. Le imprese

dell’ICT dovranno fare la loro parte rifocalizzandosi sugli asset

innovativi, rimodellandosi in modo efficiente su quelli tradi-

zionali, crescendo dimensionalmente e investendo in ricerca

e sviluppo. Il governo invece dovrà focalizzarsi su azioni capaci

di favorire nuovi scenari come ad esempio l’agenda digitale per

offrire alla cabina di regia il proprio contributo di idee e propo-

ste; risolvere il credit crunch; porre un’attenzione particolare

alla riforma del lavoro per non bloccare la capacità di affrontare

le sfide che pone il Global Digital Market; eliminare le gare al

massimo ribasso e rispettare i tempi di pagamento; riformare

l’in-house per eliminare distorsioni di mercato e rivitalizzare la

concorrenza nell’informatica pubblica; introdurre un Chapter

11 italiano che permetta la ristrutturazione delle imprese It.

Assinform