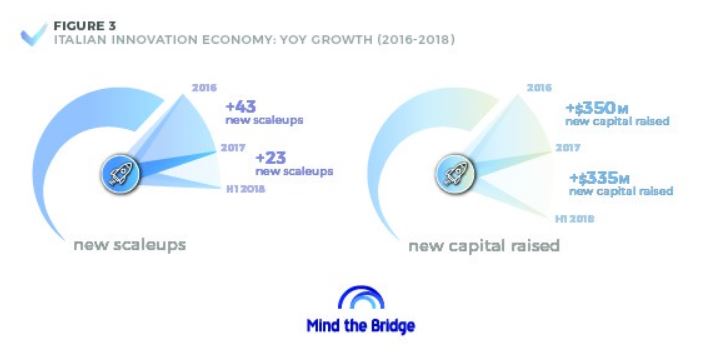

Il 2018 sembra annunciarsi come un anno di leggero miglioramento per l’ecosistema scaleup italiano. Nei primi sei mesi sono nate 23 nuove scaleup (oltre la metà di quelle monitorate in tutto il 2017) e sono stati raccolti 335 milioni di dollari di investimenti (più o meno quanto raccolto in tutti i 12 mesi precedenti). Eppure non basta: il divario con i maggiori ecosistemi europei è ormai troppo ampio per essere colmato, a meno che non si provveda con urgenza attraverso significativi investimenti in innovazione. Questo il messaggio principale lanciato dal nuovo Report “Tech Scaleup Italy” realizzato da Mind the Bridge in collaborazione con AGI e presentato nell’ambito della giornata inaugurale dell’EY Capri Digital Summit moderata dal Direttore di AGI Riccardo Luna.

La partecipazione di AGI all’undicesima edizione del Summit che riunisce i principali protagonisti della digital transformation si inserisce nel nuovo percorso intrapreso dall’Agenzia sotto la guida dell’amministratore delegato Salvatore Ippolito. Da agenzia di stampa tradizionale, AGI si trasforma nella prima agenzia italiana mobile first, con nuove tecnologie e nuovi prodotti multimediali, in grado di sfruttare nel modo più innovativo ed efficace le potenzialità del digitale. Capacità di visione, innovazione e gestione del cambiamento che fanno di AGI una start-up con 68 anni di storia.

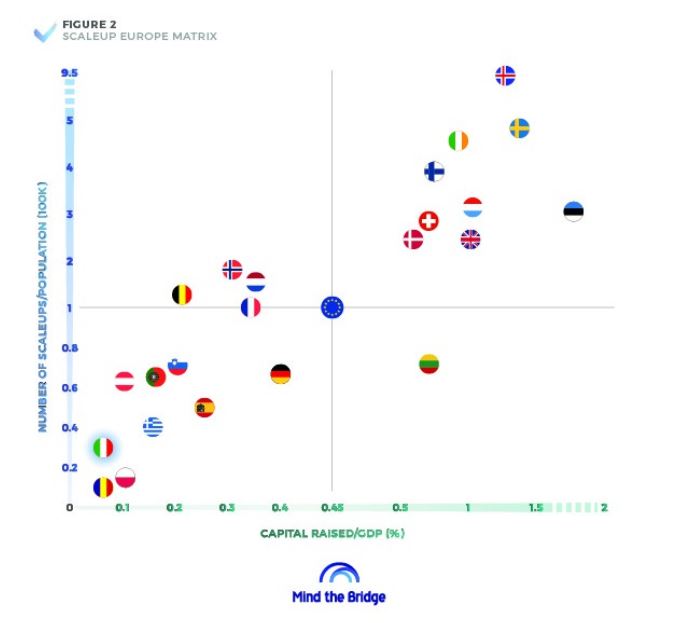

“L’Italia deve investire più capitali in società hi-tech per ridurre il divario con gli altri paesi europei” ha commentato Alberto Onetti, chairman Mind the Bridge e Coordinatore SEP. “L’attuale ecosistema dell’innovazione in Italia non rispecchia affatto il potenziale effettivo del Paese, considerate le dimensioni della sua economia, come si evince dalla Scaleup Europe Matrix da noi elaborata. A febbraio, prima delle elezioni, avevamo raccomandato al neo-governo eletto di lanciare una sorta di piano Marshall per l’innovazione in Italia, con l’iniezione di 2 miliardi di euro volti a spingere e a catalizzare maggiori investimenti privati. Questa era e resta l’unica strada per cercare di ridurre l’enorme divario che separa l’Italia dai principali Paesi europei che sono a loro volta in ritardo sugli Stati Uniti e sul Regno Unito. Ora l’Italia ha un nuovo governo. La raccomandazione è ancora valida. Stare fermi non è un’opzione”.

{kind=link}

“L’Italia è ancora un paese di piccole imprese e di piccole scaleup, come dimostrano i dati del Report” ha sottolineato Riccardo Luna, Direttore AGI. “E questa mancata concentrazione di risorse caratterizza non soltanto lo sviluppo di queste aziende ma anche la loro presenza sul territorio, distribuita su tanti piccoli hub minori oltre a Milano e Roma, cui fanno riferimento il 55% delle scaleup italiane. Nell’odierno monopolio digitale, è quindi necessario che queste aziende non siano lasciate sole. È giunto il momento che finisca l’era delle chiacchiere e si apra quella dei fatti”.

{kind=link}

“In Europa il bicchiere è mezzo pieno” ha aggiunto Isidro Laso Ballesteros, head of Startup Europe, Commissione Europea. “Gli ecosistemi start-up iniziano finalmente a connettersi tra loro e ciò contribuisce in modo significativo a sostenere la crescita delle start-up. Ma si può fare di più senza rinnegare la nostra base comune: il nostro vantaggio competitivo deve essere quello di essere uniti nella diversità”.

L’86% delle scaleup ha raccolto infatti meno di 10 M di dollari, complessivamente il 33% del capitale messo a disposizione delle aziende high-tech italiane. Il 12% ha raccolto tra i 10 M e i 50 M di dollari, attraendo il 35% del capitale totale e solo il 3% ha raccolto oltre 50 M di dollari. Le Dual Company, start-up italiane che hanno spostato l’headquarter all’estero, 25 in tutto, hanno raccolto in media il 50% di capitale in più rispetto alle aziende che hanno scelto la più tradizionale via locale (10,2 M vs 7,1 M di dollari).

Sul fronte hub, il principale resta ancora Milano con 78 scaleup (pari al 44% del totale) mentre Roma segue a grande distanza (12 scaleup, 10% del totale). Altre piazze principali risultano Napoli, Firenze e Cagliari, Bologna e Torino. I settori più forti l’e-commerce e il fashiontech.

{kind=link}

Un ultimo sguardo, infine, va al mercato M&A italiano: con 193 exit, l’Italia si colloca al 7° posto tra i Paesi europei, dato che conferma l’interesse degli acquirenti internazionali verso le aziende tecnologiche italiane. Nonostante questo, Regno Unito, Germania e Francia registrano anche in questo caso volumi notevolmente superiori e il divario è ancora più ampio se ci si sofferma sulle acquisizioni: con 143 operazioni l’Italia si colloca al 12° posto, segno che le imprese italiane mostrano una scarsa propensione ad acquisire start-up rispetto alle controparti europee.

Nessun hub italiano inoltre figura nella top 10: Milano si colloca al 14° posto, Roma segue al 20°.