Nonostante il rallentamento globale causato da Covid-19, il settore delle energie rinnovabili dovrebbe riprendersi rapidamente poiché i driver di investimento a lungo termine rimangono forti, secondo la 55° edizione del report EY Renewable Energy Country Attractiveness Index (Recai). La ricerca considera il potenziale impatto della pandemia, considerando la resilienza dei paesi in termini sanitari ed economici.

Il report evidenzia come l’attenzione ai cambiamenti climatici e ai criteri ESG (Environmental, social and governance) siano sempre più determinanti per la creazione di valore da parte dell’azienda. Gli investitori chiedono alle imprese non solo di realizzare performance finanziarie, ma anche di apportare un contributo positivo alla società. Di conseguenza, le aziende devono rimodulare le proprie strategie aziendali così da ridurre le emissioni, prestare attenzione alle persone, ai lavoratori e alle comunità locali e migliorare la propria governance. Secondo l’analisi di EY, ciò ha portato la business community ad aumentare gli investimenti destinati alle energie rinnovabili.

L’Italia è al 19° posto nel Renewable Energy Country Attractiveness Index, che classifica 40 Paesi in base all’attrattività di investimenti e opportunità di sviluppo nel settore delle energie rinnovabili. Peggiora quindi di due posizioni rispetto a sei mesi fa, per l’impatto del Covid-19, ma le previsioni rimangono ottimistiche per la crescita a lungo termine.

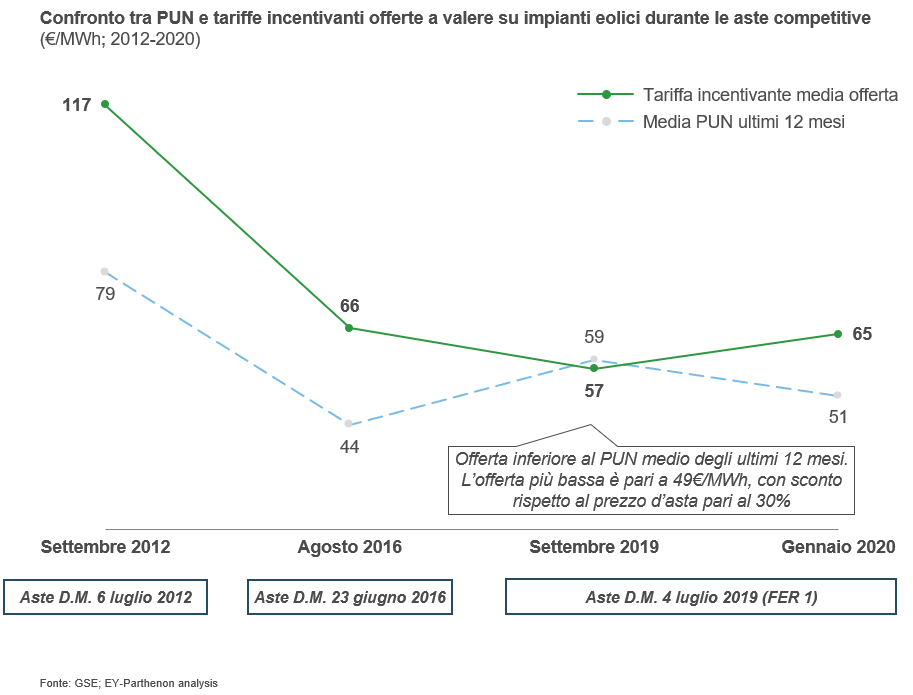

Giacomo Chiavari, Italy Energy Leader di EY, commenta: “I criteri ESG e la sostenibilità, ambientale e non solo, sono i driver fondamentali a supporto degli investimenti in energie rinnovabili. Il raggiungimento della grid parity nel recente passato ha dato una forte spinta agli investimenti, anche di grandi dimensioni, nel nostro Paese grazie al fatto che si è aperto un nuovo mercato di sbocco: accordi di ritiro dell’energia (PPA) da privati o utility interessati all’approvvigionamento di energia verde. A prova di questo fenomeno in corso, la prima asta per impianti rinnovabili secondo la nuova regolazione ha visto elevata partecipazione e prezzi aggressivi, con livelli di sconto rispetto al prezzo d’asta pari al 30% (andando a congelare valori pluriennali inferiori al prezzo di mercato del momento). La seconda asta ha confermato tale scenario, sebbene con valori leggermente più elevati della prima”.

{kind=link}

“L’arrivo del Covid -19 e la forte riduzione dei prezzi all’ingrosso ha temporaneamente rallentato lo sviluppo di nuove iniziative, in quanto ha portato instabilità nelle proiezioni del valore dell’energia nel medio periodo. Questa implicazione dell’emergenza è stata particolarmente sentita in Italia, dove il prezzo dell’energia elettrica si è praticamente dimezzato. Nell’auspicato scenario di un graduale ritorno alla stabilità di consumi e prezzi, il settore dovrebbe riprendere il suo trend di crescita” – prosegue Chiavari.

Il report esamina anche l’importanza dei sistemi di accumulo per la decarbonizzazione della rete elettrica, nonché le condizioni necessarie per incoraggiare gli investimenti nei sistemi di stoccaggio su larga scala. EY stima che quest’anno saranno installati oltre 12,6 GWh di batterie di accumulo, rendendo il 2020 un anno record per la crescita dello stoccaggio di energia. Si prevede inoltre che nel 2025 si toccheranno i 230 GWh rispetto agli attuali 17 GWh, con un aumento della capacità pari a 13 volte.

“Nonostante l’emergenza in corso, continua a proseguire la transizione energetica che sta trasformando l’intera industria: questa va favorita e alimentata a tutti i livelli. Le energie rinnovabili avranno un ruolo chiave, sia come impianti di larga scala di energia verde, sia sempre più come fonte di energia di capacità medio-piccola e decentralizzata, per soddisfare consumi locali (industriali, commerciali e residenziali). Sarà importante, in parallelo, continuare il processo di rafforzamento delle reti elettriche intelligenti per mantenere in stabilità il sistema elettrico a livello locale in questa nuova complessa configurazione della rete” – conclude Chiavari.